Fase 2: Diseño

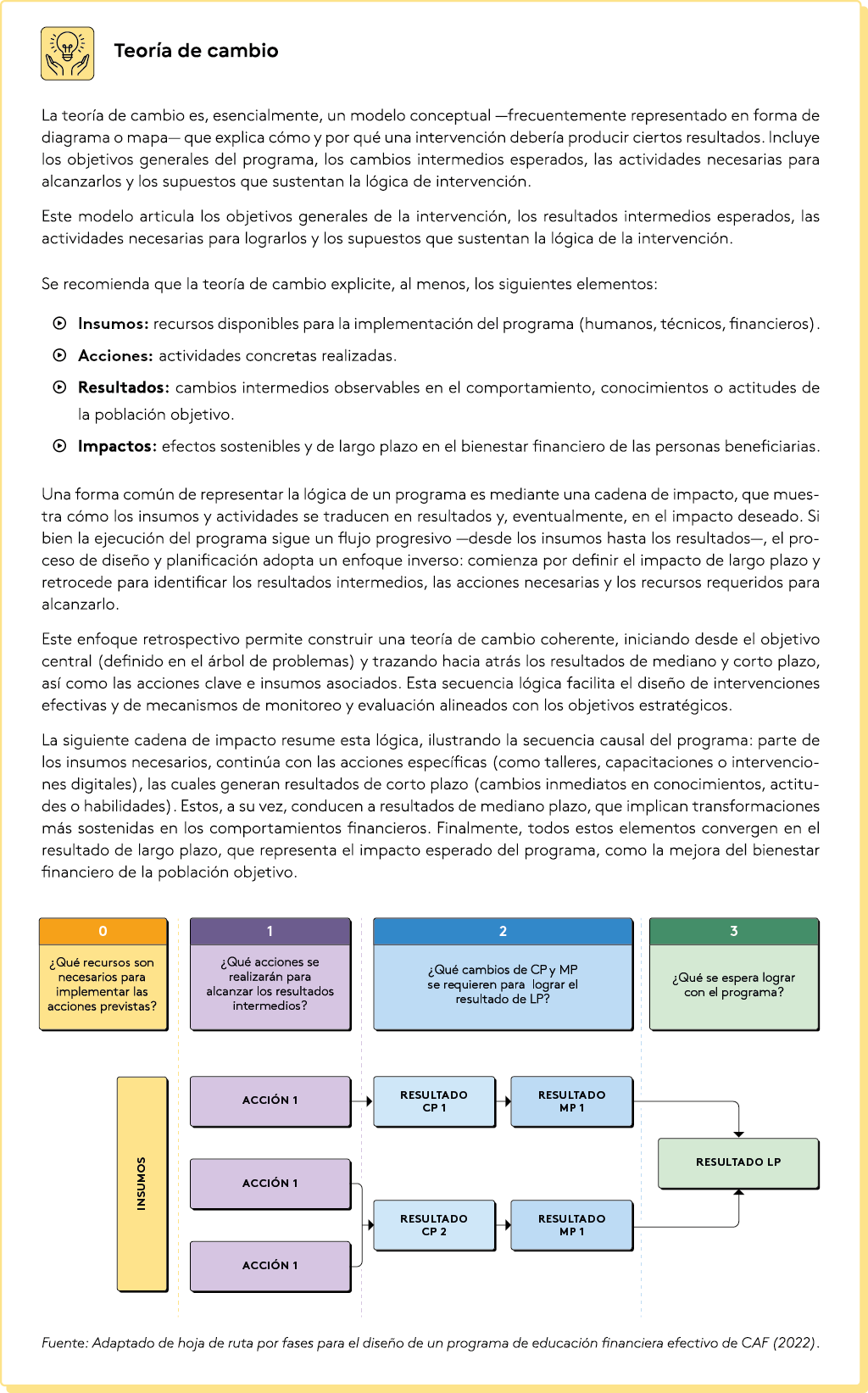

La fase de diseño se inicia con la formulación de la teoría de cambio de la iniciativa, una herramienta conceptual que establece las relaciones causales entre los objetivos, las acciones previstas y los resultados esperados. Esta teoría constituye el punto de partida para estructurar tres líneas de diseño fundamentales:

- Se diseña la iniciativa de educación financiera

- Se diseña la estrategia de selección, formación de formadores y/o tutores y elaboración de sus materiales didácticos.

- Se diseña el plan de monitoreo y evaluación.

Cada elemento, según su pertinencia, debería enriquecerse con una visión participativa que involucre a actores clave como a las personas beneficiarias, implementadores, financiadores y expertos. Este enfoque facilita alinear perspectivas, identificar vacíos de información y asegurar la coherencia entre objetivos, acciones y resultados. A continuación, se desarrollan en detalle cada uno de estos diseños.

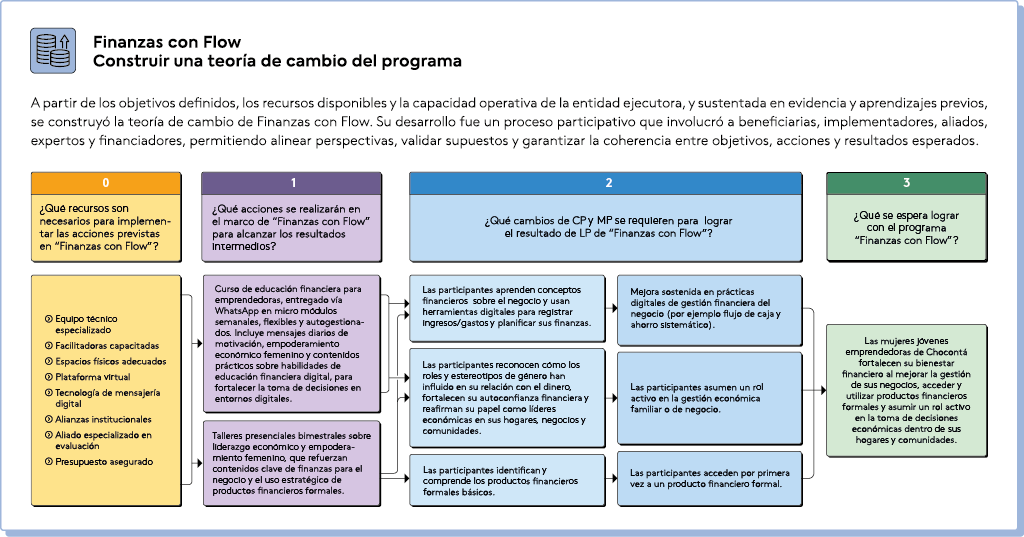

1.2.1. Teoría de cambio del programa para la fase de diseño

La teoría de cambio se elabora a partir de los objetivos generales y específicos previamente definidos, los recursos disponibles, y la capacidad operativa y financiera de la entidad ejecutora. Asimismo, se nutre de la evidencia existente –resultados de estudios de impacto, evaluaciones previas, buenas prácticas documentadas y conocimiento empírico sobre el contexto o experiencias similares–. Además, es fundamental identificar los supuestos críticos y los factores externos que podrían influir en los resultados esperados, ya sea facilitándolos, limitándolos o potenciando su impacto, ya que su claridad fortalece la coherencia interna del programa y facilita su monitoreo y evaluación.

Su elaboración debe ser un proceso participativo, involucrando a los actores clave de la intervención —beneficiarios, implementadores, financiadores, expertos—. Procesos participativos que recojan perspectivas diversas. Este diálogo permite alinear las perspectivas, construir un lenguaje común, identificar vacíos de información y asegurar la coherencia entre los objetivos, las acciones y los resultados. Además, al basarse en evidencia (o en su ausencia, en hipótesis fundamentadas), fortalece la calidad técnica del diseño.

Además de ser una herramienta para la planificación que asegura que el diseño del programa responda a las necesidades reales de la población objetivo, la teoría de cambio también constituye el marco de referencia para el monitoreo y la evaluación (M&E), permitiendo analizar la coherencia entre las acciones emprendidas y los resultados alcanzados, así como identificar los factores —previstos o imprevistos— que influyeron en el desempeño del programa.

1.2.2. Componente técnico en la fase de diseño

En esta etapa se desarrolla la teoría de cambio de la iniciativa, la cual será el punto de partida para el desarrollo de tres líneas de diseños:

Diseño de la iniciativa –metodología, canales, duración, contenidos y materiales educativos–.

Diseño de la estrategia de selección y formación de formadores.

Diseño del plan de monitoreo y evaluación.

Cada uno de estos pasos se describe a continuación en mayor detalle.

1.2.2.1. Diseñar la iniciativa de EF

Para diseñar el tipo de iniciativa de educación financiera, es clave partir de los resultados de corto plazo esperados, establecidos en la teoría de cambio (columna 3). Con base en estos resultados, y considerando la experiencia acumulada en el campo, la evidencia de programas similares, y los aportes de personas expertas y aliadas técnicas, se define el tipo de intervención más pertinente. Este proceso implica determinar de forma articulada los contenidos y competencias, la metodología pedagógica, los canales y medios de entrega, los materiales y herramientas educativas, así como la duración y estructura temporal de la iniciativa.

a) Definir competencias y contenidos educativos

Contenidos y competencias

La definición de competencias y contenidos en un programa de educación financiera debe basarse en una comprensión profunda del grupo destinatario, sus arquetipos y su contexto. Para ello, desde la fase de preparación es fundamental considerar factores como el nivel de alfabetización financiera, los patrones y sesgos de comportamiento, las brechas en el acceso y uso del sistema financiero, el alfabetismo funcional y los elementos culturales, socioeconómicos y étnicos propios de contextos diversos. Esta comprensión se sintetiza y estructura a través de la teoría de cambio del programa, asegurando la pertinencia, coherencia y efectividad del diseño educativo.

Las temáticas clave que suelen abordarse en los programas de educación financiera, pueden ser organizadas en tres bloques complementarios: contenidos generales, finanzas personales y familiares y finanzas para el negocio:

Contenidos generales

- Introducción a la educación financiera: propósito, beneficios y contexto.

- Servicios financieros: diferencias entre formales e informales.

- Acceso y uso de productos financieros formales (cuentas, billeteras digitales, ahorro, crédito, seguros).

- Derechos y deberes del consumidor financiero.

- Seguridad digital y prevención del fraude en canales financieros.

Finanzas personales y familiares

- Presupuesto familiar: elaboración, seguimiento y ajuste.

- Planificación financiera: metas a corto, mediano y largo plazo.

- Ahorro personal: estrategias, hábitos y planificación para emergencias y jubilación.

- Gestión del crédito: uso responsable, comparación de opciones y prevención del sobreendeudamiento.

- Introducción al seguro: tipos, utilidad y selección según perfil.

- Toma de decisiones de inversión y diversificación de riesgos.

Finanzas para el negocio

- Separación de finanzas personales y del negocio.

- Registro y análisis del flujo de caja.

- Costeo de productos o servicios y fijación de precios.

- Planificación del ahorro e inversión en el negocio.

- Opciones de financiamiento: evaluación de fuentes formales e informales.

- Uso estratégico de productos financieros para actividades productivas.

- Gestión de riesgos y seguros aplicados al negocio.

- Herramientas digitales para la gestión financiera (apps, plantillas, plataformas móviles).

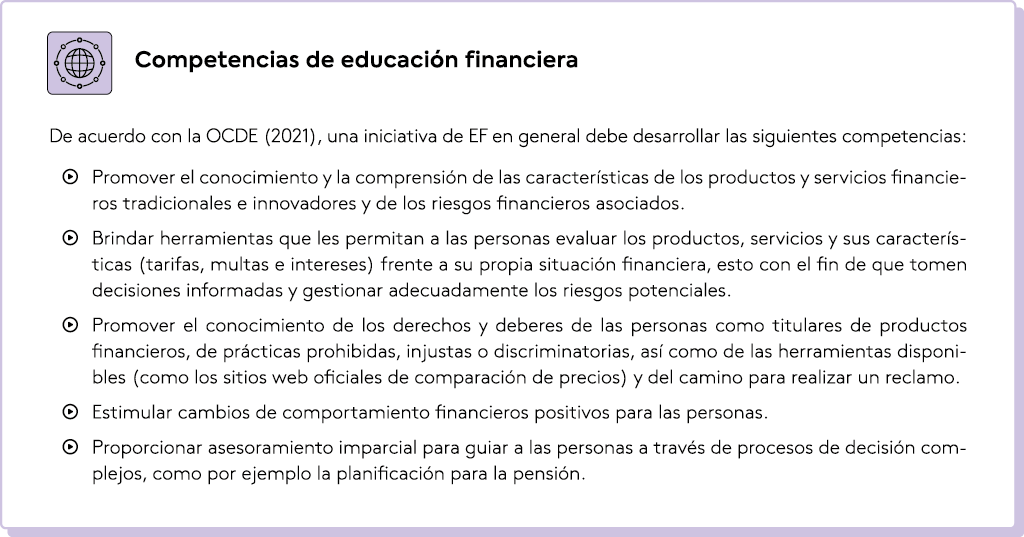

Estos bloques temáticos no solo abordan los aspectos centrales del conocimiento financiero, sino que también sientan las bases para el desarrollo de competencias clave en la toma de decisiones económicas cotidianas y productivas. A continuación, se presentan las competencias esenciales que debería un programa de educación financiera, según de la OCDE (2021).

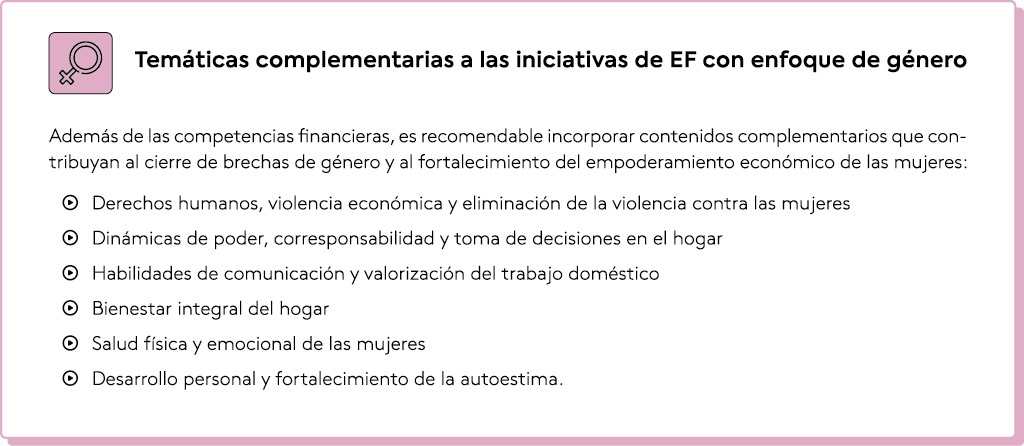

Además de los contenidos financieros centrales, es fundamental adaptar las temáticas a las características Además de los contenidos financieros centrales, es fundamental adaptar las temáticas a las características y condiciones del grupo objetivo, incorporando un enfoque interseccional que considere factores como el género, el rol en el hogar o el contexto socioeconómico. En el caso de iniciativas dirigidas a mujeres, especialmente aquellas en situación de vulnerabilidad o con responsabilidades de cuidado, se recomienda incluir temáticas específicas que reconozcan y respondan a sus realidades. A continuación, se presentan algunos contenidos adicionales relevantes para este enfoque.

Finalmente, los contenidos deben estar adaptados al nivel de alfabetización y a las necesidades del público objetivo, con un enfoque claro, sencillo y directo, que garantice imparcialidad, objetividad, calidad y equidad. Es fundamental que sean culturalmente pertinentes, accesibles y respetuosos de las tradiciones y contextos específicos de grupos como mujeres rurales, migrantes o comunidades indígenas.

b) Definir la metodología pedagógica

Uno de los principales retos en los programas de educación financiera es lograr una verdadera transformación en los comportamientos financieros de las personas participantes, con efectos tangibles en su bienestar económico. Para ello, es fundamental ir más allá de la simple transmisión de conocimientos y considerar los múltiples factores que influyen en las decisiones cotidianas, incluyendo aspectos sociales, culturales, de género y de comportamiento.

Incorporar la perspectiva de género y los principios de la economía del comportamiento en el diseño de estos programas permite responder de forma más efectiva a las necesidades específicas de las personas. Esta integración no solo visibiliza las desigualdades existentes entre mujeres y hombres, sino que también reconoce los sesgos, motivaciones e inhibidores que afectan sus decisiones financieras. Así, se fomenta un enfoque centrado en la persona que aumenta la relevancia, efectividad y sostenibilidad de las intervenciones.

Cuando se diseña un programa con estos enfoques, se promueve no solo una mayor participación y compromiso de la población objetivo, sino también una transformación más profunda y duradera. Este tipo de intervenciones facilita que las personas adopten comportamientos financieros más saludables, fortalezcan su autoconfianza, desarrollen capacidades de negociación y tomen decisiones más informadas.

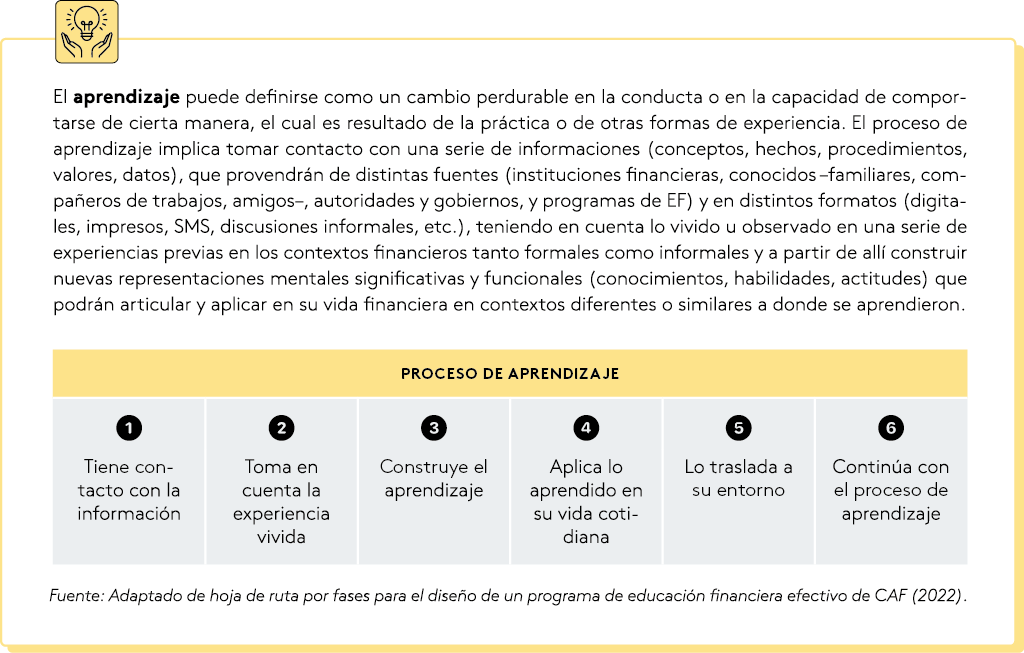

Para lograr este impacto, es necesario considerar cómo las personas aprenden, cómo construyen significados a partir de sus experiencias y cómo pueden aplicar ese aprendizaje a nuevas situaciones.

En este sentido, la metodología pedagógica de los programas e iniciativas de educación financiera debe enfocarse en facilitar que las personas desarrollen y consoliden conocimientos, hábitos, habilidades, actitudes y comportamientos financieros. El objetivo es que estos saberes puedan ser aplicados de manera efectiva en distintos contextos y situaciones económicas a lo largo de la vida, contribuyendo así a su bienestar financiero y fortaleciendo su capacidad de resiliencia.

Existen diversas metodologías con enfoques complementarios que pueden combinarse entre sí para maximizar el impacto del aprendizaje. A continuación, se presentan algunas de las más relevantes.

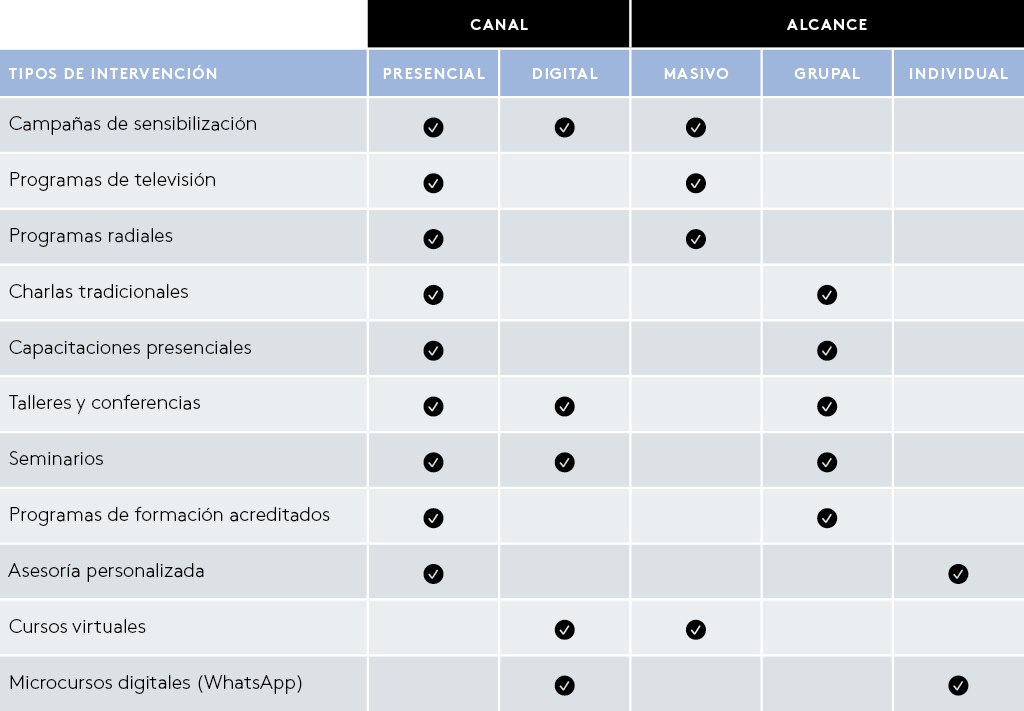

c) Canales y medios de entrega

La selección adecuada de los canales de entrega es una decisión estratégica clave en el diseño de un programa de educación financiera, ya que influye directamente en su efectividad, cobertura y sostenibilidad. Un canal no es solo un medio de difusión, sino también un puente entre el contenido y las experiencias de vida de la población objetivo. Por ello, su elección debe responder a los hábitos de información, el nivel de conectividad y las condiciones tecnológicas del público meta, asegurando tanto el acceso como la continuidad del proceso educativo.

Existen diversos medios que pueden combinarse de manera complementaria: los presenciales —como talleres, encuentros comunitarios o el uso de materiales impresos— y los digitales, entre los que destacan WhatsApp, videos, apps, plataformas de e-learning o incluso la radio. La decisión debe considerar el alcance que se espera lograr, el presupuesto disponible y los objetivos educativos del programa. Así, se puede optar por canales individuales, grupales o masivos. En este contexto, diseñar canales que fomenten simultáneamente la comprensión financiera y el desarrollo de habilidades tecnológicas se ha convertido en una prioridad dentro de los programas contemporáneos de educación financiera.

A continuación, se presenta una clasificación de los canales y materiales más utilizados, destacando sus características clave para facilitar una elección alineada con las condiciones y necesidades del público objetivo.

Fuente: Adaptado de Hoja de ruta por fases para el diseño de un programa de educación financiera efectivo de CAF (2022).

d) Diseñar los materiales y/o herramientas educativas

La selección de materiales y herramientas educativas en un programa de educación financiera es tan estratégica como la elección del canal de entrega. Estos recursos deben adaptarse a las características del público objetivo, considerando factores como su nivel de alfabetización, idioma, contexto cultural, edad y familiaridad con la tecnología. Por ejemplo, en el caso de poblaciones indígenas o migrantes, resulta fundamental que los materiales estén disponibles en su lengua materna y con referencias culturales pertinentes. Asimismo, los formatos deben ser visualmente claros, accesibles y diseñados para facilitar la comprensión y el aprendizaje autónomo.

Los materiales seleccionados deben estar alineados con el canal elegido: si se opta por canales presenciales, se priorizan elementos físicos como guías, cartillas, hojas de trabajo o materiales lúdicos; mientras que en canales digitales predominan los objetos virtuales de aprendizaje, como videos, trivias, simuladores o calculadoras en línea. La siguiente tabla clasifica los materiales y herramientas educativas según sus características —medio, alcance y uso curricular—, lo que facilita identificar cuáles pueden ser más adecuados según el tipo de intervención y población a la que se dirige.

Fuente: Adaptado de Hoja de ruta por fases para el diseño de un programa de educación financiera efectivo de CAF (2022).

e) Definir la duración y estructura temporal

La planificación de la duración y estructura temporal de un programa de educación financiera es clave para garantizar su efectividad. Esta debe incluir la definición del número total de sesiones, su frecuencia y la duración estimada por módulo o actividad, considerando la disponibilidad y rutina del público objetivo. Es fundamental que el calendario sea flexible y realista, permitiendo la participación sostenida, especialmente en contextos con cargas laborales, de cuidado u otras responsabilidades.

También es necesario definir si la intervención será única o consistirá en una serie de actividades articuladas. Mientras que las actividades únicas pueden servir para sensibilizar, una secuencia de sesiones breves y frecuentes a lo largo del tiempo tiene mayor potencial para consolidar aprendizajes y promover cambios de comportamiento. Este enfoque modular permite reforzar contenidos, mantener la atención y facilitar la aplicación progresiva de lo aprendido.

Finalmente, es importante lograr un balance entre la extensión del programa y el tiempo disponible del grupo participante. La duración total y la carga horaria deben ajustarse a las condiciones socioeconómicas y capacidades del público, evitando el abandono por exceso de exigencias. Por ejemplo, un programa extenso o con tareas fuera de las sesiones puede ser inviable para mujeres con responsabilidades domésticas. Adaptar la estructura temporal a estas realidades es clave para lograr resultados sostenibles.

1.2.2.2. Diseño de la estrategia de selección, formación de formadores y elaboración de sus materiales didácticos

Al igual que en el diseño general del programa, la estrategia para la selección, formación de formadores y elaboración de sus materiales didácticos debe seguir un proceso sistemático y alineado con los objetivos del programa. La selección de formadores es un paso crítico, ya que son quienes interactuarán directamente con la población objetivo y traducirán los contenidos en experiencias de aprendizaje significativas. Por ello, se deben definir criterios claros que incluyan tanto conocimientos en educación financiera como habilidades pedagógicas, manejo de grupos, empatía y sensibilidad frente a aspectos como género, diversidad cultural o vulnerabilidad social. En contextos específicos, puede ser deseable contar con perfiles comunitarios o locales que generen mayor confianza y conexión con las personas participantes.

Una vez seleccionados, es fundamental ofrecer a los formadores una capacitación integral que combine teoría y práctica, orientada no solo a transmitir contenidos, sino a desarrollar competencias metodológicas para facilitar el aprendizaje. Esta formación debe incluir módulos sobre enfoques pedagógicos activos, el uso de herramientas didácticas, adaptación de contenidos al contexto y resolución de situaciones en el aula. Los materiales de apoyo —como guías metodológicas, plantillas por sesión, recursos visuales y herramientas prácticas— deben ser diseñados para facilitar la implementación coherente del programa. Finalmente, es recomendable evaluar tanto el proceso de formación como el desempeño de los formadores durante la implementación, con el fin de fortalecer la calidad educativa y asegurar la fidelidad del programa a sus objetivos.

1.2.2.3. Diseñar el plan de monitoreo y evaluación

De manera paralela al diseño e implementación del programa, es fundamental definir desde el inicio la estrategia de monitoreo y evaluación (M&E). Esta debe incluir mecanismos claros para hacer seguimiento a la ejecución, medir los resultados e impactos y, cuando sea pertinente, realizar análisis de costo-beneficio. Además, los mecanismos de evaluación deben planificarse desde la etapa de diseño y, en algunos casos, continuar después de la implementación, especialmente cuando se busca medir cambios sostenidos en el comportamiento o en el bienestar financiero de las personas participantes.

La teoría de cambio cumple un rol central en el diseño del plan de M&E, ya que permite establecer con claridad la lógica del programa: qué insumos se requieren, qué actividades se desarrollarán y qué resultados e impactos se esperan. A partir de esta lógica, se pueden definir indicadores relevantes, establecer líneas de base y seleccionar las herramientas adecuadas para el seguimiento y la evaluación. Además, ayuda a alinear los objetivos del programa con las decisiones metodológicas del M&E, facilitando la identificación de qué medir, cómo y en qué momento. Esto no solo fortalece la evaluación, sino que también permite realizar ajustes estratégicos a lo largo del ciclo del programa.

La capacidad de medir el éxito de un programa de educación financiera —en términos de los resultados e impactos definidos en la teoría de cambio— depende directamente de una adecuada implementación del M&E. Sin un monitoreo riguroso, no es posible identificar fallas ni realizar ajustes oportunos durante la ejecución, lo que puede comprometer los resultados, incluso si el diseño fue sólido y pertinente.

Tanto el monitoreo como la evaluación son indispensables. Un programa bien diseñado, pero mal implementado y sin seguimiento puede arrojar resultados decepcionantes en su evaluación, sin que sea posible distinguir si el problema radica en el diseño o en la ejecución. La teoría de cambio permite justamente establecer estas conexiones y tomar decisiones informadas para mejorar.

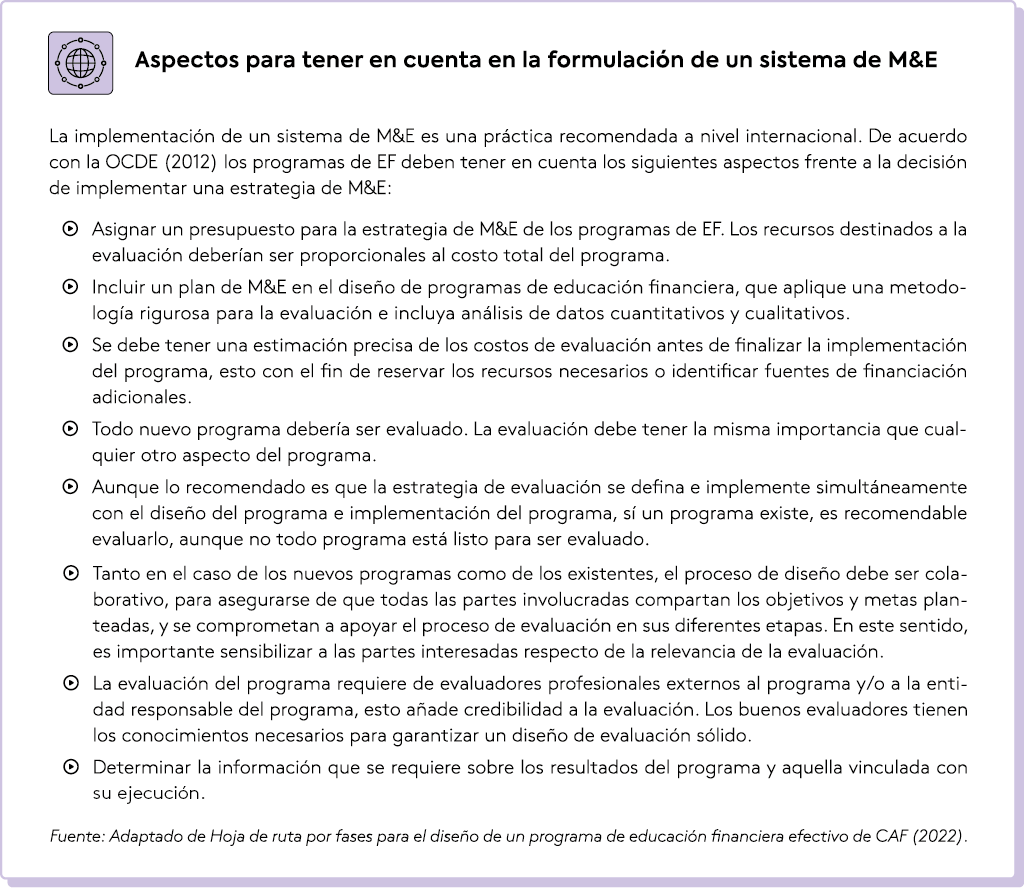

De acuerdo con la OCDE (2012), para la formulación de un sistema de M&E se deben tener en cuenta varios aspectos.

Teniendo en cuenta la importancia de la estrategia de M&E, a continuación, se describen las estrategias de monitoreo y evaluación de una iniciativa de EF.

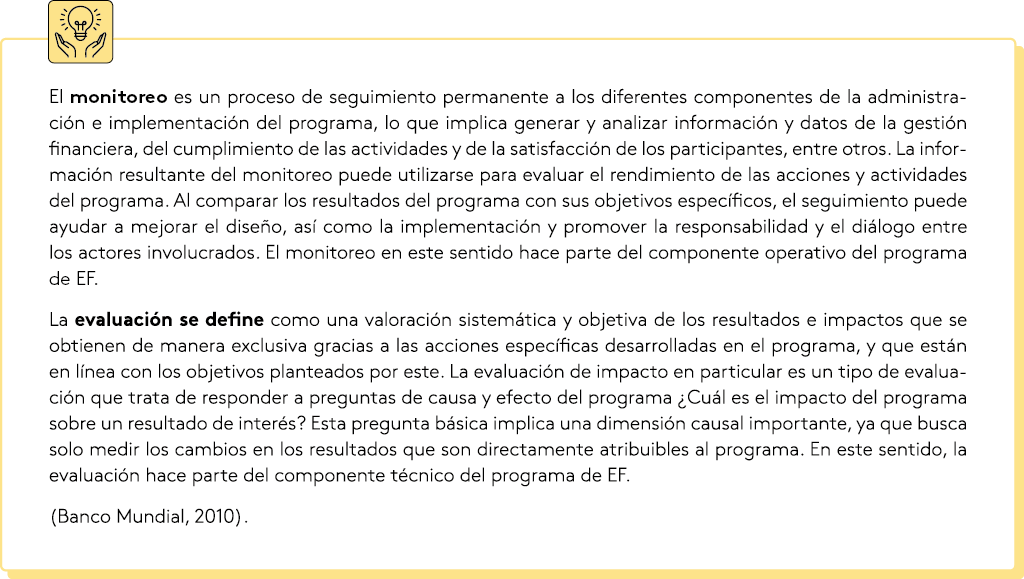

a) Diseñar la estrategia de monitoreo de la iniciativa de EF

El monitoreo es un proceso continuo de recolección y análisis de información que permite supervisar la implementación y gestión del programa de educación financiera. Su propósito es asegurar el uso adecuado de los recursos, verificar el cumplimiento de las actividades planificadas y facilitar la toma de decisiones oportunas para mejorar la efectividad del programa.

Un sistema de monitoreo efectivo debe:

Verificar de forma constante que las actividades se ejecuten en los tiempos y condiciones previstas, permitiendo identificar y corregir retrasos o desviaciones.

Detectar fallas en la implementación que puedan afectar el logro de los objetivos.

Dar seguimiento al cumplimiento de los indicadores definidos, apoyando el avance hacia las metas establecidas.

Entre los tipos de monitoreo más relevantes se encuentran: la gestión financiera, la ejecución de actividades y productos y la evaluación de la satisfacción de los participantes.

Fuente: Adaptado de Hoja de ruta por fases para el diseño de un programa de educación financiera efectivo de CAF (2022).

b) Diseñar la estrategia de evaluación de la iniciativa de EF

La evaluación es una herramienta esencial para conocer el desempeño real de un programa de educación financiera. Permite identificar intervenciones exitosas para ser escaladas y detectar áreas de mejora o reasignación de recursos en aquellas que no logran sus objetivos. Por ello, toda iniciativa de educación financiera debe contar con una estrategia de evaluación desde su diseño, adaptada a su escala, propósito y recursos disponibles.

Existen dos tipos principales de evaluación: la evaluación de resultados y la evaluación de impacto. Las primeras permiten identificar cambios observables en conocimientos, actitudes o comportamientos financieros en línea con los objetivos del programa. Se basan en indicadores medidos antes y después de la intervención, a través de encuestas o instrumentos estructurados. Son más accesibles en términos técnicos y presupuestarios y adecuadas para la mayoría de los programas, especialmente aquellos en etapas tempranas o con alcance limitado.

En cambio, las evaluaciones de impacto buscan determinar si los cambios observados pueden atribuirse directamente al programa, respondiendo a la pregunta contrafactual: ¿qué habría sucedido con los beneficiarios si no hubieran participado? Para ello, requieren diseños más complejos, como ensayos controlados aleatorios o metodologías cuasiexperimentales. Aunque proporcionan evidencia más robusta, su implementación implica mayores exigencias en cuanto a tiempo, capacidades técnicas, financiamiento y calidad de datos.

Cuando un programa está listo para una evaluación de impacto, realizarla puede ofrecer beneficios significativos. Además de permitir un uso más eficiente de los recursos, esta evaluación ayuda a verificar si se están logrando los objetivos propuestos y si hay efectos reales sobre las capacidades financieras de la población. La evidencia generada no solo orienta mejoras internas, sino que también respalda la continuidad o ampliación del financiamiento, al demostrar resultados positivos ante donantes o aliados estratégicos. Asimismo, contribuye al conocimiento colectivo sobre qué funciona en educación financiera, generando aprendizajes útiles para otros programas. Finalmente, publicar y socializar los resultados fortalece la rendición de cuentas y promueve una cultura de transparencia institucional.

Es importante destacar que no todas las iniciativas requieren una evaluación de impacto. Estas evaluaciones son más pertinentes en programas maduros, de escala significativa o cuando se busca influir en políticas públicas o atraer financiamiento a gran escala. Para programas piloto, intervenciones de bajo costo o iniciativas exploratorias, una evaluación de resultados bien estructurada puede ser suficiente para extraer aprendizajes valiosos y orientar decisiones.

Finalmente, cuando se ha realizado una evaluación de impacto, es recomendable realizar un análisis de costo-efectividad que dé respuesta a qué tan eficiente es el programa dada la magnitud de su impacto y del costo de implementación.

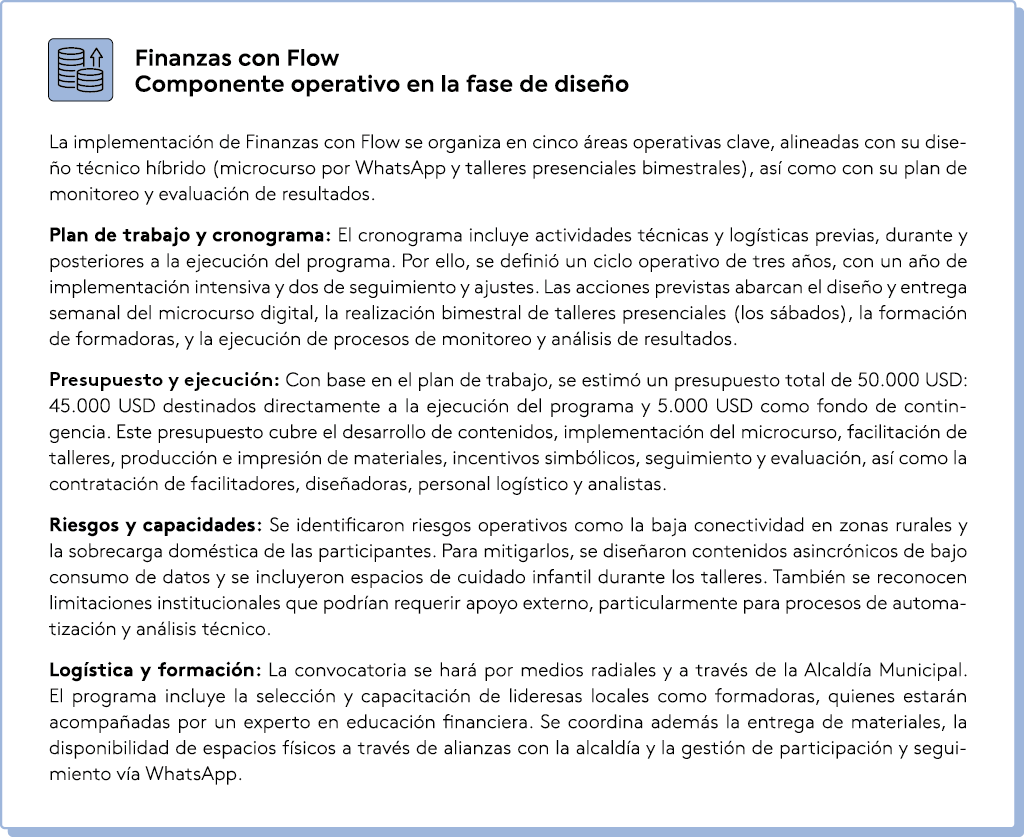

1.2.3. Componente operativo en la fase de diseño

La implementación del componente operativo, alineada con las definiciones del componente técnico en la fase de diseño, garantiza la viabilidad de la intervención y su ejecución efectiva, asegurando que cada decisión técnica cuente con el respaldo logístico, administrativo y presupuestario necesario.

La planificación operativa incluye cuatro dimensiones clave, definidas a partir del diseño técnico de la iniciativa, el plan de monitoreo y evaluación (M&E) y la estrategia de formación de formadores desarrollados en el componente técnico. Estas dimensiones permiten traducir el diseño conceptual en un plan de ejecución coherente, articulando objetivos, recursos y capacidades institucionales.

a) Plan de trabajo y cronograma

Se elabora un cronograma detallado que organiza las actividades por fases (diseño, implementación, retroalimentación y escalamiento), define tiempos estimados y asigna responsables institucionales. Este instrumento articula los distintos niveles del programa y asegura la coherencia entre los objetivos técnicos y la capacidad operativa de la entidad ejecutora.

b) Presupuesto definitivo y ejecución técnica

A partir del plan de trabajo y el cronograma, se define el presupuesto total del programa. Este contempla los costos técnicos (producción de contenidos, materiales educativos, facilitación, M&E) y operativos (salarios, transporte, espacios físicos, conectividad, incentivos, refrigerios y tecnología, entre otros). En este marco, se detallan planes operativos específicos:

Plan de compras: Incluye materiales educativos, herramientas pedagógicas, equipos tecnológicos, licencias de software, edición e impresión y adaptaciones culturales o de accesibilidad de materiales y/o herramientas.

Plan de contrataciones: Define la vinculación del personal técnico y operativo (facilitadores, diseñadores instruccionales, expertos pedagógicos, personal logístico, administrativo y consultores de evaluación).

c) Identificación de riesgos y contingencias

Se identifican posibles obstáculos operativos, normativos, tecnológicos y comunitarios, así como limitaciones institucionales. Se evalúan capacidades técnicas, logísticas y financieras para anticipar brechas y definir apoyos externos si es necesario. Con base en ello, se diseñan estrategias de mitigación y planes de contingencia que aseguren la continuidad del programa.

d) Coordinación logística integral

Esta dimensión articula todas las necesidades logísticas necesarias para la implementación. Incluye:

Definir la estrategia de convocatoria y vinculación de participantes, considerando tanto los canales de difusión como los mecanismos de registro y seguimiento. Esta estrategia debe adaptarse a las características socioculturales, geográficas y tecnológicas del grupo objetivo, lo cual implica seleccionar medios efectivos (como redes sociales, mensajes de texto, radio comunitaria, voceros locales o alianzas institucionales) para asegurar un alcance adecuado. Asimismo, debe contemplar procesos claros y accesibles de inscripción que reduzcan barreras de participación, especialmente para poblaciones vulnerables. La estrategia también debe incluir acciones de seguimiento para confirmar la participación activa, reducir la deserción y mantener el compromiso de los beneficiarios a lo largo del programa, como recordatorios personalizados, contacto telefónico o incentivos de permanencia, según corresponda al contexto.

Planificar con el equipo técnico y, de acuerdo con las características del diseño definido para la iniciativa, la operación y logística del cronograma de actividades formativas para capacitadores y para el público objetivo. Esta coordinación implica no solo establecer fechas y horarios coherentes con la disponibilidad del público objetivo y del equipo de facilitadores, sino también asegurar que cada sesión cuente con los recursos necesarios para su desarrollo. Entre estos requerimientos logísticos se encuentran la reserva de espacios físicos adecuados (cuando la modalidad sea presencial o híbrida), la disponibilidad de conectividad estable para sesiones virtuales, el suministro de materiales pedagógicos y la provisión de refrigerios para los participantes cuando corresponda. Asimismo, es importante prever aspectos como el transporte, accesibilidad de los lugares de formación y la implementación de mecanismos de registro y asistencia.

Coordinar con el equipo técnico la logística para la aplicación de los instrumentos de recolección de información, lo cual implica asegurar que el proceso se desarrolle de manera ordenada, eficiente y en línea con los objetivos del plan de monitoreo y evaluación (M&E). Esta coordinación abarca la definición de fechas y horarios para la aplicación de encuestas, entrevistas, grupos focales u otras herramientas, así como la selección y preparación de los espacios físicos o plataformas virtuales necesarias para su ejecución. También incluye la gestión de los materiales requeridos (formularios impresos o digitales, dispositivos electrónicos, papelería), la convocatoria y orientación de los participantes, y la capacitación del personal encargado de aplicar los instrumentos. Además, se deben establecer mecanismos para el registro y resguardo de la información recolectada, asegurando su confidencialidad, calidad y trazabilidad. Esta labor es clave para generar datos útiles y confiables que permitan evaluar el desempeño y los resultados del programa.

Coordinar con el equipo técnico el diseño de incentivos. Es fundamental que los incentivos, sean monetarios (bonos, premios, vales) o no monetarios (certificados, reconocimientos, acceso preferente a servicios o eventos), estén alineados con los comportamientos que se desean promover, como la asistencia sostenida, la participación activa, o la aplicación práctica de los contenidos. Además, deben ser coherentes con el presupuesto definido preliminarmente planteado en la fase de preparación. También es clave definir claramente los criterios para su entrega, asegurando transparencia y equidad, así como prever posibles efectos no deseados, como la dependencia o la desmotivación una vez finalizado el incentivo.

Aunque no todo programa requiere la implementación de incentivos, estos puedes ser especialmente útiles en contextos donde el grupo objetivo enfrenta dificultades para priorizar el aprendizaje debido a limitaciones de tiempo, recursos o interés inicial. También son recomendables cuando el programa requiere un alto nivel de compromiso (asistir a varias sesiones, completar tareas, o responder instrumentos de evaluación).