Anexos

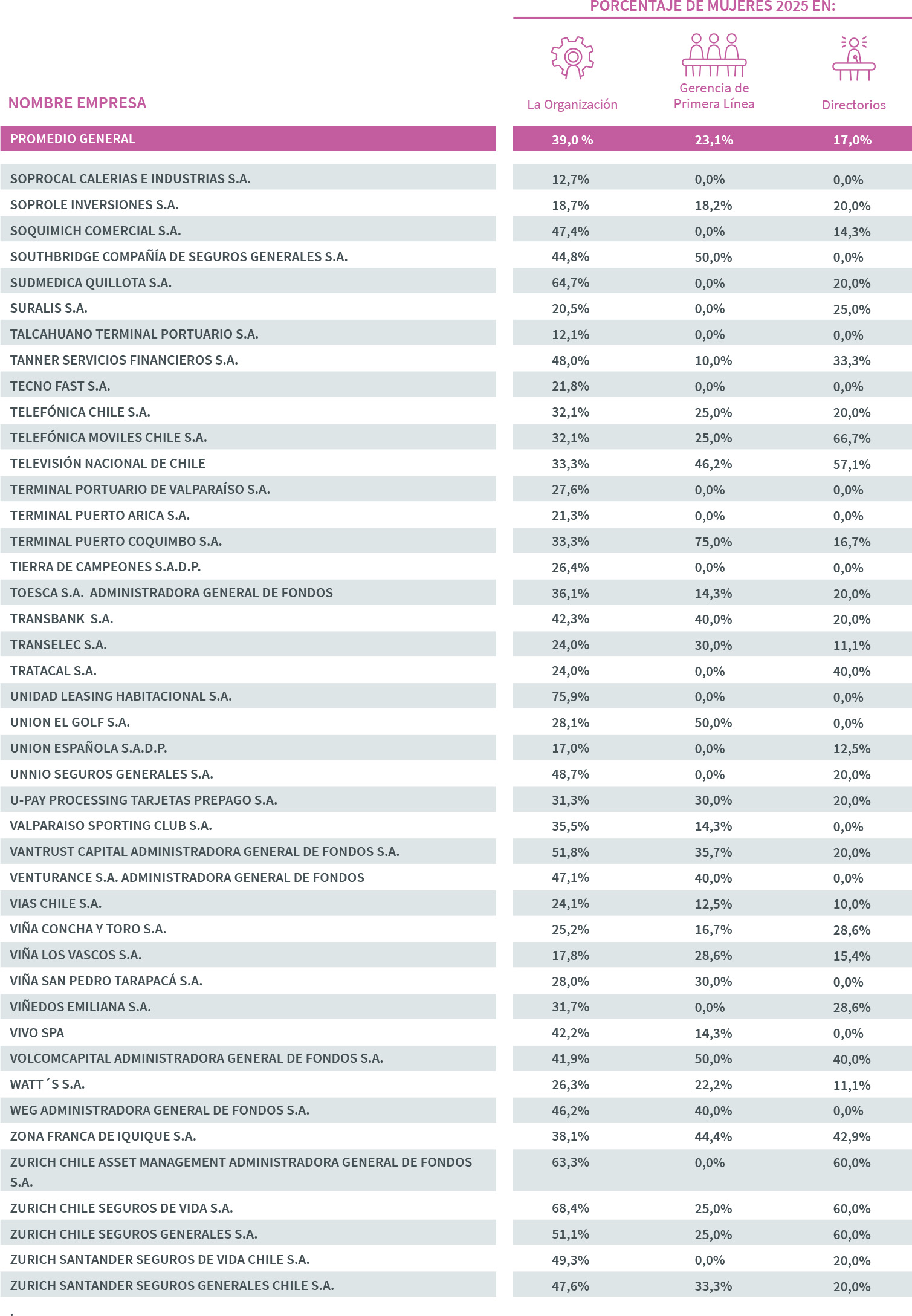

Indicadores individualizados por entidad

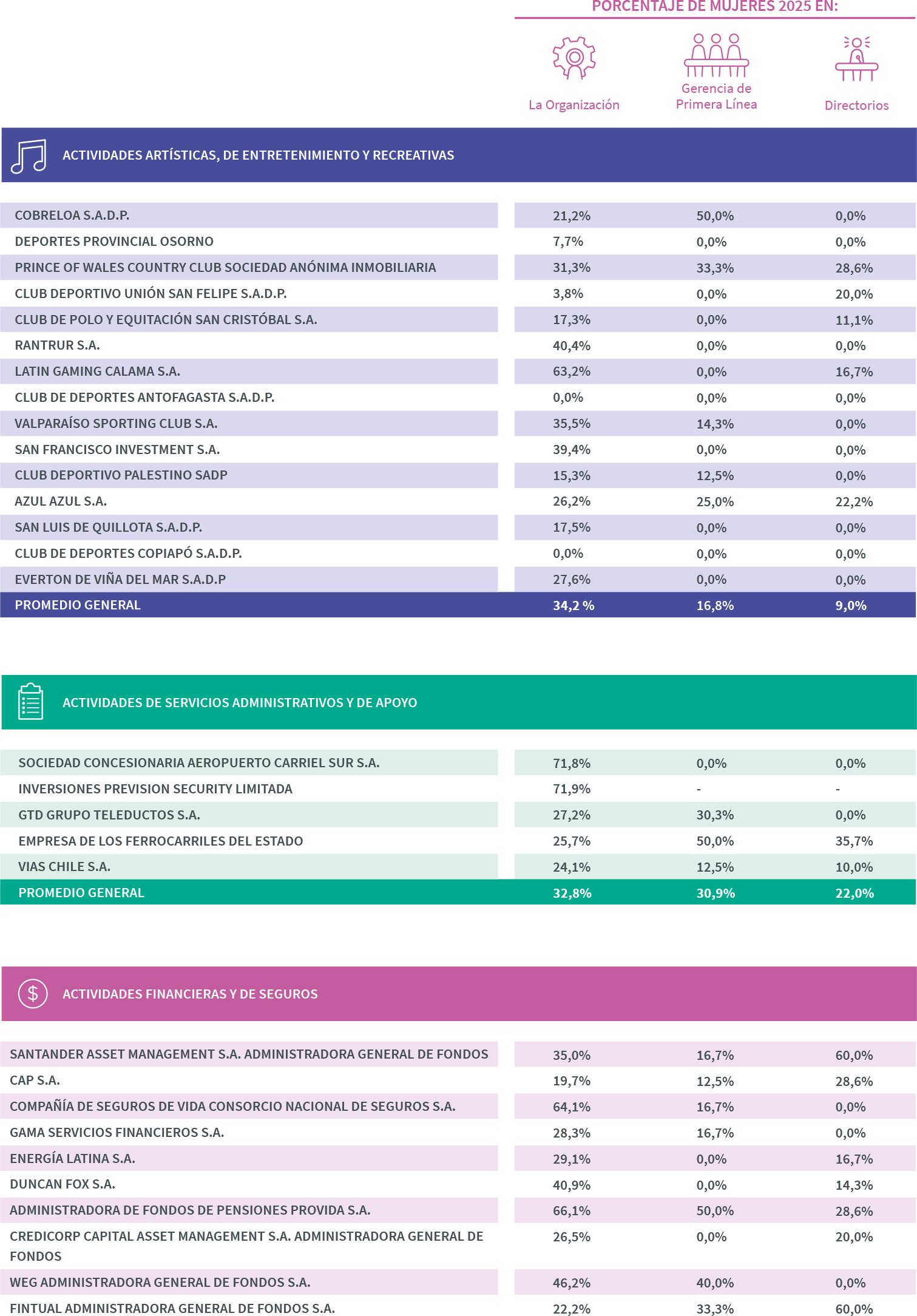

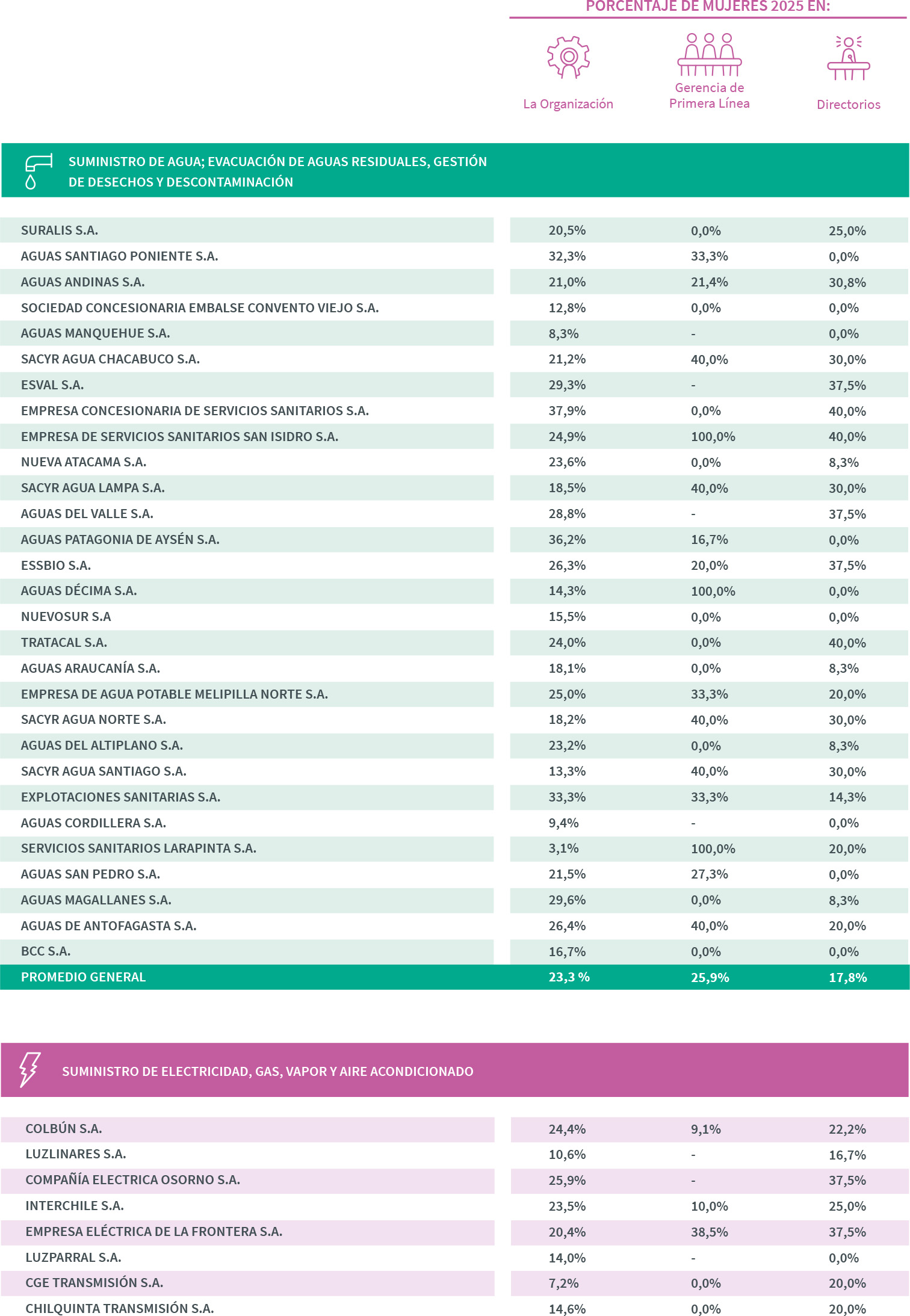

Indicadores individualizados por entidad según rubro

Descripción de la información utilizada

La data utilizada para construir los indicadores presentados en este reporte corresponde a la información reportada a abril de 2025 por las entidades emisoras de valores públicos, por medio de las NCG N°386 y NCG N°461. La información utilizada de ambas normas se detalla en los Cuadro A1 y Cuadro A2.

Cuadro A1

Información reportada a la CMF según la NCG N°386

Fuente: elaboración propia en base a la NCG N°386 del 2021.

Cuadro A2

Información reportada a la CMF según la NCG N°461

Fuente: elaboración propia en base a la NCG N°461 del 2021.

Metodología

En el séptimo Reporte de Indicadores de Género en las Empresas en Chile se analiza y sistematiza la información reportada por las entidades emisoras de valores a la Comisión para el Mercado Financiero (CMF) a través de la Norma de Carácter General N° 386 y de la N°461, en lo referido a la información a diciembre de 2024.

En total, se recabó información correspondiente a 516 empresas a través de la NCG N°386, las cuales representan a un total de 210.841 personas trabajadoras. De estas, 366 cumplían con el requisito de tener 10 o más personas trabajando, quedando en total 210.479 trabajadoras y trabajadores. Por otra parte, 210 empresas informaron a través de la NCG N°461, con 793.438 trabajadoras y trabajadores. Al eliminar las empresas con menos de 10 personas trabajando, quedan 166 empresas con 793.361 trabajadoras y trabajadores. Hubo 46 empresas que reportaron según ambas normas. En estos casos se privilegió la información contenida en la NCG N°461. En este punto, se contaba con datos de 487 empresas con 939.458 personas trabajando.

Para realizar un análisis detallado de la información recopilada y mantener la consistencia con los reportes de años anteriores, se excluyeron de la base las empresas con menos de 10 personas trabajadoras. Asimismo, se eliminaron aquellas que no registraban actividad comercial vigente, lo que implicó descartar cuatro empresas adicionales por no reportar rubro económico al Servicio de Impuestos Internos para el año tributario 2025. De esta forma, la muestra final consideró 483 empresas.

Finalmente, para esta edición se incorporaron filtros adicionales de control de calidad de datos, con el objetivo de reducir el impacto de empresas que presenten errores evidentes en la información reportada. De esta forma, se aplicaron cinco criterios, que se describen en la siguiente tabla:

|

Criterio 1 |

Que directores y directoras no sean más de 50 |

|---|---|

|

Criterio 2 |

Que datos de directoras y directores no sean iguales a trabajadoras y trabajadores |

|---|---|

|

Criterio 3 |

Que no haya más personas en directorio que trabajando |

|---|---|

|

Criterio 4 |

Que no haya más personas en gerencia que trabajando |

|---|---|

|

Criterio 5 |

Que datos de gerentas y gerentes no sean iguales a trabajadoras y trabajadores |

|---|---|

Con esto, se obtiene finalmente, una base de 479 empresas: 316 que reportaron según la NCG N°386 y 167 que lo hicieron conforme a la NCG N°461, las cuales emplean 939.271 personas.

Cálculo de los porcentajes de participación

La NCG N°386 y la NCG N°461 especifican que se debe reportar el número de hombres y mujeres en distintos niveles jerárquicos de la organización. Sin embargo, las normas difieren en cuanto al número de niveles que se reportan. En la NCG N°386 se entrega información para tres niveles: nivel directivo, gerencia de primera línea y trabajadoras/es de cargos de menor jerarquía administrativa. Por otro lado, la información de la NCG N°461 se presenta con un mayor nivel de desagregación. Con el propósito de homologar los datos de ambas normas, se agrupan las categorías de la NCG N°461 conforme a la clasificación establecida en la NCG N°386, de la siguiente manera:

Con esta información se construyen los porcentajes de participación de mujeres en el nivel respectivo. Esta se calcula como el número de mujeres en cada nivel respecto al total de personas en el mismo. Se calculan dichos porcentajes para el total de personas por nivel de la muestra y desagregados por rubro económico. En el Cuadro A3 se muestran cuantas empresas por rubro se utilizaron para el cálculo de los porcentajes de participación.

Cálculo de la brecha salarial

Para estandarizar la brecha salarial en base a la información reportada por las organizaciones a la CMF, se incluyeron aquellas que reportaron válidamente de acuerdo a lo indicado en ambas normas mencionadas. Según la NCG N°386, “se deberá señalar la proporción que representa el sueldo bruto base promedio, por tipo de cargo, responsabilidad y función desempeñada, de las ejecutivas y trabajadoras, respecto de los ejecutivos y trabajadores”. Por otro lado, en la NCG N°461 se señala que cada empresa “deberá informar la brecha salarial anual por sexo y para cada categoría de funciones (...), medida como el porcentaje que el salario bruto de las mujeres representa respecto del salario bruto de los hombres”.

A los datos recopilados por ambas normas se les aplicaron restricciones adicionales a las utilizadas para el análisis de porcentajes de participación. En este caso, sólo se consideraron casos en que hubiera una correcta descripción del cargo y con valores numéricos. Además, se eliminaron los valores fuera del rango entre 50% y 150%. Luego, se supuso un máximo de 15 cargos por entidad para estimar la brecha, que estuviesen reportados una sola vez, y que no fuesen un promedio para la compañía completa. De esta manera, se normalizaron los cargos en dos categorías:

De las empresas que reportaron brecha salarial según la NCG N°386, 141 lo hicieron de forma adecuada para ambos niveles, 111 sólo para nivel Administrativo y Medio y 45 sólo para nivel Ejecutivo. Para el caso de las que informaron según la NCG N°461, el número de empresas fue de 123, 29 y 5 respectivamente.

Además, 34 empresas reportaron según ambas normas para nivel Administrativo y Medio y 27 para nivel Ejecutivo. En esos casos se privilegió la información de la NCG N°461. Posteriormente, con el fin de mantener la consistencia del reporte, se eliminaron las empresas que no cumplían los requisitos que se aplicaron al analizar los porcentajes de participación. De esta forma, para nivel Administrativo y Medio finalmente se trabajó con datos de 351 empresas, de las cuales en 201 casos se usó la información reportada en la NCG N°386 y en 151 casos se utilizaron datos provenientes de la NCG N°461. Para nivel Ejecutivo, se trabajó con datos de 251 empresas. En 128 de ellas se usó la información proveniente de la NCG N°386 y en 123 se utilizaron los datos de brecha salarial reportados por NCG N°461. En los Cuadros A4 y A5 se muestra cuantas empresas por rubro se utilizaron para la construcción de la brecha salarial a nivel Administrativo y Medio, y a nivel Ejecutivo, respectivamente.

La brecha salarial entre hombres y mujeres para cada empresa y nivel se construye calculando la diferencia entre el salario de hombres y mujeres como porcentaje del salario de los hombres mediante la siguiente fórmula:

La brecha salarial de cada nivel por grupo de empresas ya sea para el total, por rubro, tamaño o si pertenece o no al grupo de empresas IPSA, se calcula como un promedio simple de las brechas de cada empresa del grupo para el nivel correspondiente.

Cuadro A3

Número de empresas por rubro económico utilizadas para calcular porcentajes de participación en 2025.

Fuente: Elaboración propia en base a la información reportada por las entidades emisoras de valores a la CMF, a través de las NCG N°386 y N°461.

Cuadro A4

Número de empresas por rubro económico utilizadas para calcular brecha salarial a nivel Administrativo y Medio en 2025.

Fuente: Elaboración propia en base a la información reportada por las entidades emisoras de valores a la CMF, a través de las NCG N°386 y N°461.

Cuadro A5

Número de empresas por rubro económico utilizadas para calcular brecha salarial a nivel ejecutivo en 2025

Fuente: Elaboración propia en base a la información reportada por las entidades emisoras de valores a la CMF, a través de las NCG N°386 y N°461.

Comparabilidad entre años

La cantidad de empresas que reportan a la CMF datos que cumplen los requisitos ha ido variando a través de los años. Si bien ha habido un aumento constante desde 2022, entre 2024 y 2025 se produjo una disminución de empresas. Para realizar comparaciones adecuadas, en este reporte se consideraron sólo empresas con datos para todo el periodo 2022-2025. En esta edición se realizaron mejoras metodológicas que se aplicaron también a los datos de años anteriores, lo cual afecta el número de empresas utilizadas durante todo el periodo. Además, se mantiene la ventana de cuatro años,

a fin de realizar un análisis que vaya en línea con el reporte anterior y aprovechar la mayor información existente por el aumento de empresas que han ido reportando información de forma consistente los últimos años.

En los siguientes cuadros, se muestran comparativamente, las diferencias para todas las empresas disponibles entre los años 2022 y 2025 (Cuadro A6), y aquellas que presentan información en el mismo periodo (Cuadro A7).

Cuadro A6

Porcentajes de participación considerando todas las empresas de las bases de datos de cada año.

Fuente: Elaboración propia en base a la información reportada por las entidades emisoras de valores a la CMF, a través de las NCG N°386 y N°461.

Cuadro A7

Porcentajes de participación considerando todas las empresas de las bases de datos de cada año

Fuente: Elaboración propia en base a la información reportada por las entidades emisoras de valores a la CMF, a través de las NCG N°386 y N°461.

Si bien la diferencia entre ambas metodologías es menor a 1,3 pp. para cualquier indicador de cualquier año, para analizar la evolución de los porcentajes de participación, la comparación requiere que se analice la misma muestra para cada año. Este criterio se utilizó al analizar la información agregada y desagregada por rubro económico, en el ítem Empresas Cero y para todos los indicadores que se reportaron para el periodo 2022-2025.

En el caso específico de brechas salariales se optó por mantener la ventana de cuatro años utilizada en el Reporte del año 2024, a fin de aprovechar las ganancias de información por las empresas que se han incorporado a la muestra desde el año 2022. No todas las empresas que informan por las NCG N°386 y N°461 reportaron de forma precisa la brecha salarial y muchas entregaron datos sólo para un nivel jerárquico. Por lo anterior, es muy importante no perder aún más datos por usar una ventana temporal de mayor tamaño.

El reporte de la brecha salarial a nivel Administrativo y Medio considera los resultados de 137 empresas para el periodo 2022-2025, mientras que para el nivel Ejecutivo son 78 observaciones. En ambos casos se calculó como un promedio simple de las brechas a nivel de empresa.

En el Cuadro A8 se muestra la diferencia salarial por año al usar la metodología descrita y en el Cuadro A9 se calcula utilizando todos los datos disponibles para cada año. Se observa que existen diferencias importantes en los resultados de hasta 2 pp. a nivel Ejecutivo, y de 1,5 pp. a nivel Administrativo y Medio, según valores absolutos. Ello muestra que las empresas nuevas que se han incorporado a la base han significado un aumento importante en la cantidad de información, pero que deben mantenerse durante más años para examinar la evolución del indicador en el tiempo.

Cuadro A8

Brecha salarial considerando sólo las empresas que reportan el dato todos los años

Fuente: Elaboración propia en base a la información reportada por las entidades emisoras de valores a la CMF, a través de las NCG N°386 y N°461.

Cuadro A9

Brecha salarial considerando todas las empresas que reportan el dato por año

Fuente: Elaboración propia en base a la información reportada por las entidades emisoras de valores a la CMF, a través de las NCG N°386 y N°461.

Evolución de participación por rubro

Una dificultad importante al analizar la evolución de indicadores por año han sido las empresas que entran y salen de la muestra. Al estudiar los cambios anuales por rubro se agrega el problema de las empresas que cambian de rubro entre un año y otro, lo que podría generar variaciones de alta magnitud que no se expliquen por cambios en la proporción entre hombres y mujeres en las empresas. Para solucionar esto, sólo

se consideraron las empresas que mantienen el mismo rubro en el periodo 2022-2025. De esta manera, en los Cuadros A10, A11 y A12 se muestran los indicadores de participación por actividad económica entre 2022 y 2025 considerando las 378 empresas con las cuales se hicieron las estadísticas de participación a nivel general.

Cuadro A10

Porcentaje de mujeres trabajadoras por rama de actividad económica.

Fuente: Elaboración propia en base a la información reportada por las entidades emisoras de valores a la CMF, a través de las NCG 386 y 461.

Cuadro A11

Porcentaje de mujeres gerentas por rama de actividad económica

Fuente: Elaboración propia en base a la información reportada por las entidades emisoras de valores a la CMF, a través de las NCG 386 y 461.

Cuadro A12

Porcentaje de mujeres directoras por rama de actividad económica

Fuente: Elaboración propia en base a la información reportada por las entidades emisoras de valores a la CMF, a través de las NCG 386 y 461.

Una diferencia ilustrativa de los Cuadros A10, A11 y A12 respecto a los presentados en el informe es que sólo existe una empresa del sector “Actividades profesionales, científicas y técnicas” que ha permanecido en este rubro durante los últimos cuatro años. Por ello, considerar a las empresas que cada año hayan estado en esa actividad implicaría atribuir variaciones que, en realidad, se derivan de cambios en el rubro económico de las empresas.

En general, atribuir cambios en la proporción de mujeres por rubro y nivel a empresas que modifican su rubro económico puede generar interpretaciones erróneas. Esto se debe a que dichas variaciones no reflejan cambios reales en la participación de las mujeres dentro de los niveles jerárquicos, sino únicamente el cambio de clasificación de actividades económicas por parte de las empresas.

Para ilustrarlo, si se suman las variaciones en la participación femenina por rubro entre 2022 y 2025 sin restringir el análisis a empresas que mantuvieron su rubro, los resultados son: 32,0 pp. para trabajadoras/es, 93,1 pp. para gerentas/es y 81,6 pp. para directoras/es. En cambio, en el escenario considerado en el reporte (solo empresas que no cambiaron de rubro), las variaciones son mucho menores: 1,1 pp., 4,5 pp. y 1,5 pp., respectivamente.

Esto muestra que, al incluir empresas que cambian de rubro, la variación aumenta significativamente en los casos de trabajadoras/es y gerentas/es, mientras que en el caso de directoras/es disminuye.

La metodología utilizada en este informe para el análisis por rubro permite apreciar con mayor precisión las variaciones de la participación de mujeres en aquellas empresas que permanecen en el mismo rubro durante todo el periodo. Si bien esto implica una pérdida de información sobre el total de empresas, dicha información cuenta con su propio apartado en el reporte.

Empresas IPSA

De las 479 empresas de la muestra utilizada para calcular porcentajes de participación el año 2023, 27 pertenecen al Índice de Precios Selectivos de Acciones (IPSA). Si bien la cantidad de empresas IPSA, según datos de Bolsa de Comercio de Santiago son 28, una no presentó datos para este reporte (Banco de Chile).

Cuadro A13

Lista de empresas IPSA que reportan datos para la construcción de porcentajes de participación

Fuente: Elaboración propia en base a la información reportada por las entidades emisoras de valores a la CMF, a través de las NCG N°386 y N°461 y el listado de empresas IPSA reportado por Rankia.

Alcances y limitaciones

Los resultados presentados en este informe deben interpretarse considerando los alcances y limitaciones inherentes a la metodología utilizada. En este ítem se comentan las más importantes:

1

Respecto a los análisis de evolución, estos se basan en una muestra balanceada de empresas, lo que favorece la comparabilidad temporal, pero excluye dinámicas de entrada y salida de entidades. Asimismo, algunos indicadores desagregados por sector o nivel jerárquico se calculan sobre universos reducidos, por lo que los resultados deben interpretarse con cautela.

En lo que refiere a brecha salarial a nivel de cada organización, esta corresponde a una brecha promedio no ajustada, calculada a partir de las brechas por nivel jerárquico reportadas por las entidades. Este indicador no controla por diferencias en ocupación específica, antigüedad, jornada laboral u otras características individuales, por lo que refleja diferencias agregadas en la estructura salarial y no permite atribuir causalidad a factores específicos.

Además, tampoco considera el peso específico en el número de personas trabajando en el nivel que reporta cada empresa, ni el nivel de sueldo, por lo cual la forma en que se calcula la brecha salarial al interior de cada empresa tiene cierto grado de inexactitud.

2

Relacionado con lo anterior, es importante recordar que el cálculo de brecha salarial a nivel general y de rubro consiste en un promedio simple de las brechas reportadas por empresa. Nuevamente, no hay ponderación por el número de personas consideradas en cada cálculo de brecha salarial ni por el nivel salarial, con todas las limitaciones que ello pueda implicar.

3

En los análisis desagregados por rama de actividad económica, los sectores presentan tamaños muestrales heterogéneos. En aquellos casos con un número reducido de empresas, los resultados pueden estar influenciados por situaciones particulares y no necesariamente reflejar tendencias generalizables a nivel sectorial.

Con todo lo anterior, el objetivo del presente informe es descriptivo y analítico, orientado a caracterizar la participación y representación de las mujeres en las entidades emisoras de valores. Los indicadores presentados no buscan evaluar desempeño individual de las empresas ni establecer relaciones causales, sino aportar evidencia sistemática que contribuya al análisis y seguimiento de brechas de género en el ámbito corporativo.