Análisis del sistema logístico

Este capítulo describe en detalle los componentes del sistema logístico chileno para determinar su situación actual, su funcionamiento y el potencial de sus principales componentes integrales.

Las fuentes de información han sido documentos oficiales, reportes de funcionamiento de programas estatales, entrevistas en profundidad, publicaciones técnicas y referencia de estadísticas públicas. Como principales referentes ministeriales, se consideró información de funcionarios de los ministerios de Transportes y Telecomunicaciones, Hacienda y Obras Públicas, así como de empresas públicas. También se consultó a referentes gremiales privados en los ámbitos de logística, transporte y comercio exterior.

Contexto del sistema logístico de Chile

El proceso de planificación en Chile y su impacto en el desarrollo de infraestructuras

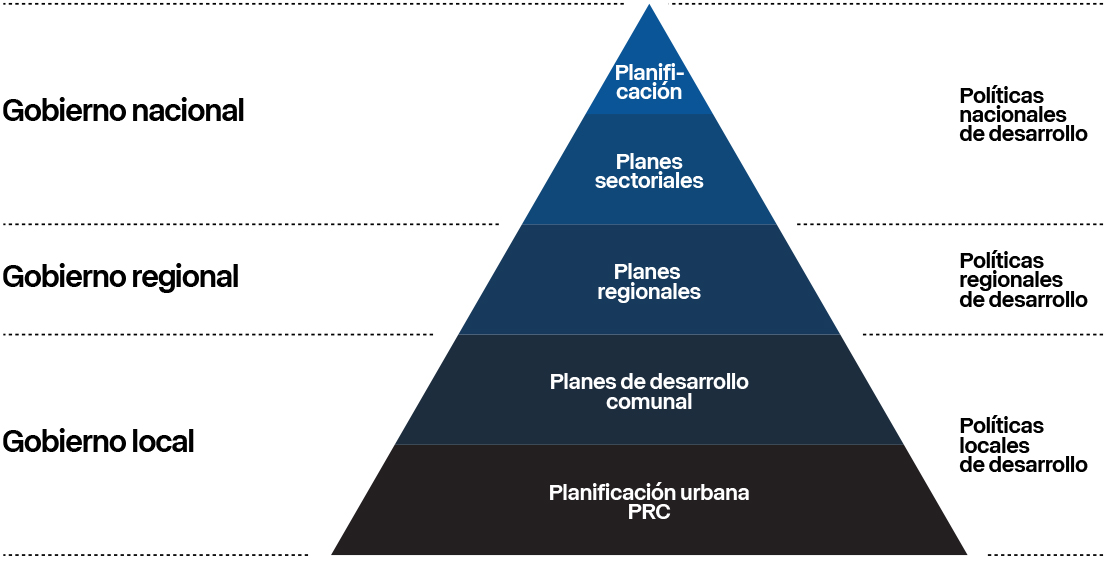

Conceptualmente, la planificación con impacto directo en el desarrollo de infraestructuras públicas en Chile sigue un esquema de tres niveles. El primer nivel comprende las políticas nacionales de desarrollo emanadas desde el Gobierno, que incluyen los Planes Sectoriales vinculados a las brechas y necesidades de los territorios. Estos planes sectoriales son la base de la planificación de Chile, aunque no son instrumentos vinculantes. En el segundo nivel se desarrollan los Planes Regionales, en línea con la visión nacional, cuyos instrumentos de planificación principal son las Estrategias de Desarrollo Regional (EDR) en conjunto con las políticas de desarrollo gestionadas a través de los gobiernos regionales. Y finalmente los Planes de Desarrollo Comunal a escala local y sus instrumentos de regulación de uso de suelo, los Planes Reguladores Comunales (PRC).

Figura 28

Esquema conceptual de la planificación en Chile

Esta perspectiva teórica del modelo de planificación se contrapone con la realidad, pues supuestamente Chile se inserta en el tipo de planificación “en cascada”, lo que significa que los planes mayores o nacionales de carácter más estratégico contienen o se relacionan con los planes a escala regional o local. Desde la perspectiva de la planificación de desarrollo de los territorios, esto no es efectivo, pues la suma de las estrategias regionales de desarrollo no constituye un proyecto de país, ni la suma de los Planes de Desarrollo Comunal (PLADECO) constituye la Estrategia de Desarrollo Regional. Como ha observado la OCDE en su reporte Brechas y estándares de gobernanza de la infraestructura pública en Chile de diciembre de 2017, el país tiene serios problemas de integración de políticas en la planificación vertical (en las escalas nacional, regional y local municipal), como también en la horizontal (entre sectores o ministerios).

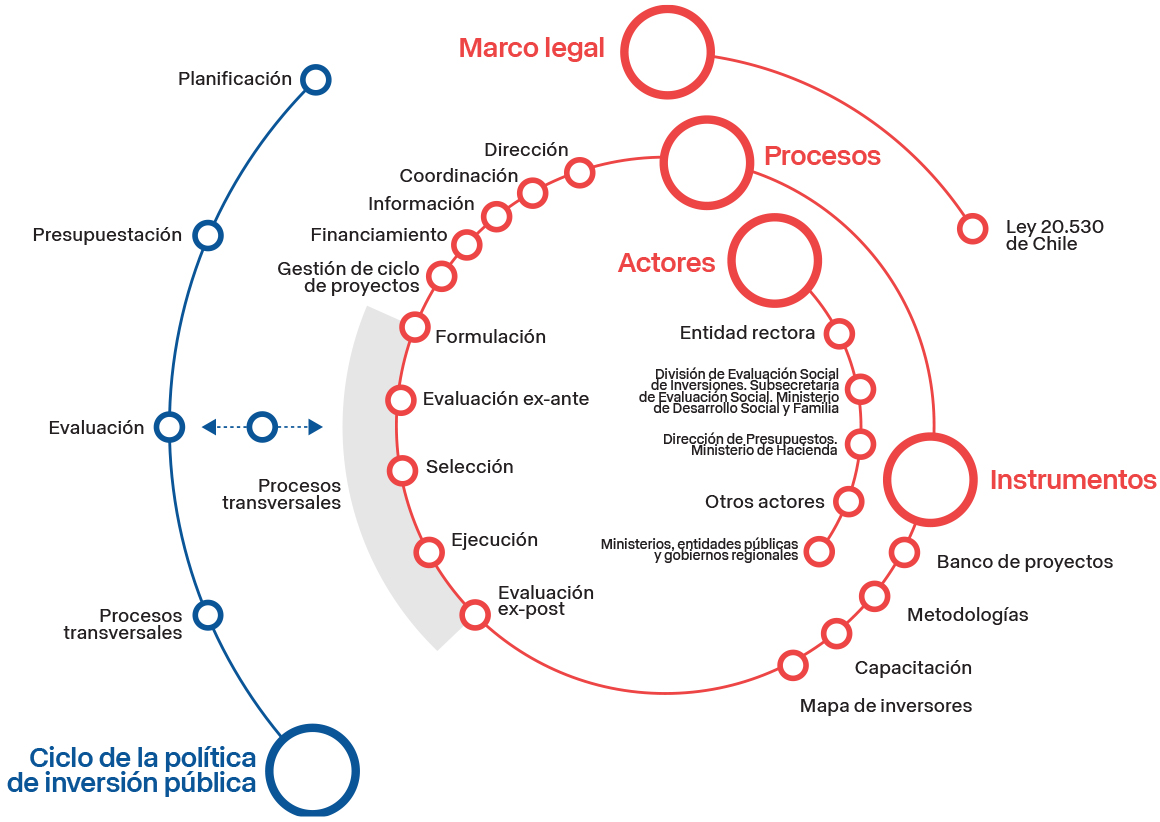

Desde que se transformó al Ministerio de Planificación (MIDEPLAN), en Ministerio de Desarrollo Social y Familia (MIDESO), en octubre de 2011, se le asigna un nuevo rol como ente coordinador de todas las políticas sociales del país, que articula iniciativas interministeriales y fiscaliza su funcionamiento. Sin embargo, eso ha hecho que se pierda de vista la necesidad de fortalecer la planificación y ha suprimido la instancia gubernamental que podía coordinar la planificación del desarrollo territorial. Lo único que subsiste en dicho ministerio es el Sistema Nacional de Inversiones, del que es parte el Banco Integrado de Proyectos, y el Sistema de Evaluación Social de Proyectos Públicos. En Chile ningún proyecto puede ingresar a la Ley de Presupuesto de cada año (del Ministerio de Hacienda), si no cuenta con la recomendación técnica sin observaciones de MIDESO, lo que indica la ausencia de una armonización de proyectos en un contexto de desarrollo mayor.

En el siguiente esquema se puede observar que el Sistema Nacional de Inversiones Públicas en Chile, aunque es robusto como establece la OCDE, no contempla un proceso de exigencia de planificación previa. Por lo tanto, las rentabilidades sociales que se obtienen en este proceso de evaluación se limitan a proyectos específicos, por lo tanto no se evalúan planes en este sistema. Si bien se emplea la metodología de los beneficios sociales, también en casos determinados se usa el enfoque de costo eficiencia.

Figura 29

Contexto del Sistema Nacional de Inversiones en Chile

Fuente: Observatorio Regional de Planificación para el Desarrollo, CEPAL

Otra característica adicional corresponde al tiempo requerido en otras evaluaciones de un proyecto. Una vez evaluado como rentable un proyecto con financiamiento público, y bajo el supuesto que cuenta con asignación presupuestaria adecuada, puede requerir un considerable tiempo en otras evaluaciones como la ambiental y en los permisos a los que debe acceder como infraestructura pública o privada, tanto en el inicio de la ejecución de obras como en su puesta en operación. A modo de ejemplo se puede señalar una infraestructura hospitalaria, la cual puede requerir hasta 180 permisos de distintas instancias públicas (Comisión Nacional de Evaluación y Productividad, CNEP, 2019).

Evidentemente, estas debilidades en lo público también afectan a la planificación en infraestructura, toda vez que hay más de cuatro instituciones públicas que pueden desarrollar infraestructura pública, y que lo harán con base en sus propios procesos sectoriales de planificación. Entre estas instituciones públicas están el Ministerio de Obras Públicas (MOP), el Ministerio de Transportes y Telecomunicaciones (MTT), el Ministerio de Vivienda y Urbanismo (MINVU), los gobiernos regionales y, en pocos casos, los municipios. También se puede mencionar a empresas públicas como las Empresas Portuarias (10) y la Empresa de Ferrocarriles del Estado (EFE), entre otras.

Planificación de infraestructura en el sector público

La inversión en infraestructura en Chile está determinada por los procesos de planificación y toma de decisiones de los distintos ministerios. Según la Ley de Presupuesto anual, cada sector debe presentar una programación de inversiones, cuyo cumplimiento se evalúa principalmente en función del gasto total, sin un análisis detallado de iniciativas o proyectos específicos. Esta evaluación del gasto público es realizada por el Ministerio de Hacienda a través de la Dirección de Presupuestos (DIPRES). Aunque todos los sectores están sujetos a este ejercicio anual, también han desarrollado múltiples planes de mediano plazo y, en menor medida, algunos de largo plazo.

Según estableció la OCDE en 2017 en el estudio Brechas y estándares de gobernanza de la infraestructura pública en Chile, los ministerios planifican y priorizan la inversión de la infraestructura para sus sectores respectivos. No existe un único plan de infraestructura para el país, por lo que estas miradas, a veces fragmentadas, solo ponen énfasis en aquello que es tuición del ministerio que las elabora. Por ejemplo, en el año 2013 el Ministerio de Transportes y Telecomunicaciones elaboró un Plan Nacional de Desarrollo Portuario que identificó las inversiones prioritarias en el sector portuario sobre un periodo de 20 años, que incluye desde esa época un Plan de Accesibilidad Terrestre a Puertos (vial y ferroviaria) que se actualiza anualmente. En esta misma línea se encuentra también el Plan Maestro Logístico de la Macrozona Norte de Chile (2019).

Otro elemento que potencia la falta de integración horizontal en la planificación en general, y en particular en la de infraestructura, es la ausencia de una mirada transversal desde el espectro político para dar continuidad a los procesos de planificación, lo que genera que en cada nuevo ciclo político se vuelva a revisar o replantear temáticas nacionales.

El Ministerio de Obras Públicas ha desarrollado históricamente la planificación de las principales infraestructuras del país, realizándole seguimiento interno; sin embargo, una vez finalizado el período de gobierno que impulsó un determinado plan, este suele ser reemplazado por una nueva estrategia. Un ejemplo de ello es el Plan Director de Infraestructura (PDI) de 2010, que proyectaba un horizonte al 2025 y utilizó la metodología Tranus, un modelo combinado de transporte y uso del suelo, para identificar proyectos clave en distintas regiones. Este plan definió requerimientos futuros de obras viales y propuso mejoras en conectividad para zonas aisladas, accesos a puertos, rutas turísticas y obras hidráulicas para riego y saneamiento rural. En su lanzamiento, se elaboraron resúmenes ejecutivos para las 15 regiones del país y se presentó una visión estratégica hacia el 2020, basada en la identificación de necesidades, estimación de inversiones y proyectos prioritarios. No obstante, pese a la vigencia de estos planes, en 2012 —sólo dos años después de la formulación del PDI y la visión 2020— el MOP, a través de su Dirección de Planeamiento, impulsó un nuevo enfoque de planificación a escala regional: los Planes Regionales de Infraestructura y Gestión del Recurso Hídrico (PRIGRH), con un horizonte al 2021. Sin realizar un análisis del PDI ni su coherencia con la visión estratégica previa, estos nuevos planes incorporaron aspectos de infraestructura y gestión de recursos hídricos, definiendo carteras de inversión a corto y mediano plazo alineadas con los objetivos ministeriales y la Estrategia Regional de Desarrollo de cada zona. Si bien estos planes fueron sometidos a seguimiento y actualización casi anualmente, incorporando nuevas carteras de proyectos a medida que se aprobaban los presupuestos, esta dinámica llevó a la pérdida de la estructura original y del sentido estratégico del listado inicial de iniciativas.

Luego en 2016 se lanzó el Plan Chile 30/30, con el objetivo de reducir desigualdades en infraestructura y gestión del agua al 2030, integrando planes previos y abordando brechas aún vigentes. Su enfoque bottom-up, basado en los propios territorios, permitió identificar iniciativas estratégicas para mejorar movilidad, calidad de vida, desarrollo sostenible y productividad, fortaleciendo la integración regional. Este plan, eje central de Chile 30/30: Obras Públicas y Agua para el Desarrollo, se desarrolló en paralelo a la consultoría de la OCDE, plasmada en el informe Brechas y estándares de Gobernanza de la infraestructura pública en Chile. Gracias a este respaldo, el plan adoptó estándares OCDE para infraestructura y agua, adecuados a un país con un PIB per cápita proyectado de 30.000 dólares al 2030. Su validación a nivel regional, macrozonal y nacional consolidó la participación en todas las etapas de planificación.

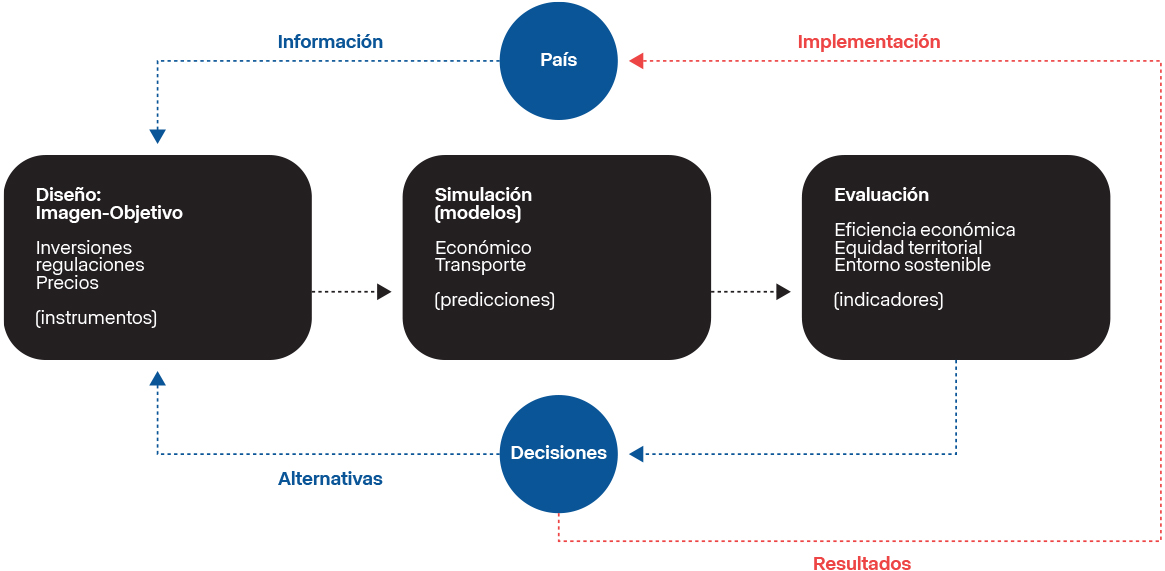

No obstante las validaciones internacionales y territoriales de este plan, y habiendo asumido un nuevo gobierno en Chile en 2018, se inicia nuevamente un proceso de planificación con una visión nacional basada en el desarrollo de “infraestructura capaz de generar las condiciones necesarias para un aumento del bienestar y calidad de vida de todos los chilenos y con ello aportar a que el país pueda al año 2050 doblar el Producto Interno Bruto de Chile en la forma más económicamente eficiente, territorialmente equitativa y con el mínimo impacto ambiental”, denominado Plan Nacional de Infraestructura para la Movilidad (PNIM) con un horizonte 2020-2050. Este plan se concentró básicamente en la conectividad y movilidad interurbanas, y se identificaron proyectos como producto de modelaciones de flujos. La figura a continuación presenta un esquema del PNIM.

Figura 30

Marco Metodológico del PNIM 2020-2025

Fuente: Ministerio de Obras Públicas.

El PNIM 2020-2050 se desarrolló en tres etapas clave: primero, en la fase de Diseño, se definieron propuestas de inversión en infraestructura para optimizar la conectividad y ampliar la red de transporte integrada; luego, en la etapa de Simulación, se utilizaron modelos económicos y de transporte para proyectar el uso de dicha infraestructura bajo diversos escenarios de crecimiento y tránsitos, identificando modos de transporte y rutas óptimas; finalmente, en la fase de Evaluación, se estimaron los impactos del plan con indicadores de eficiencia económica, equidad territorial e impacto ambiental, anticipando sus efectos antes de su implementación.

Algunos aspectos que la metodología no logró incorporar fueron los impactos y nuevas tendencias postpandemia, como el desplazamiento de personas a zonas más alejadas producto del teletrabajo, y la modificación de las cargas producto de nuevos cultivos y traslado de población más al sur como producto del cambio climático. No obstante, este plan tiene asociada una cartera de proyectos, identificados por macrozona, tomada de las iniciativas estratégicas del Plan Chile 30/30. Lo más interesante del PNIM es su esfuerzo por incorporar nuevas iniciativas no solo de la infraestructura bajo el mandato del MOP (redes viales), sino que incorpora desarrollos de infraestructura ferroviaria, portuaria, pasos fronterizos y aeroportuaria.

A modo de síntesis se puede observar en la siguiente tabla los diferentes planes de infraestructura MOP desde 2010, con su horizonte de planificación que evidencia solapamiento y falta de evaluación para dar paso al siguiente plan. El proceso de descentralización política y de toma de decisiones de desarrollo territorial deberá quedar plasmado en los futuros planes territoriales como las Estrategias Regionales de Desarrollo (ERD). En este sentido puede ser útil buscar una intersección entre los planes de desarrollo nacional en materias de infraestructura pública (Plan de Movilidad 2050 de MOP) y logística como los Planes Maestros de Logística de Macrozonas (MTT), los Planes de Accesibilidad Portuaria Terrestre y Ferroviaria (MTT), y estos ERD.

Tabla 35

Síntesis de instrumentos de planificación de infraestructura de los últimos 14 años

Fuente: Elaboración propia con base en información del MOP.

Miradas de planificación de infraestructura desde el sector privado

Otras miradas de mediano plazo en Chile que han salido como contrapunto a los planes de infraestructura pública corresponden a enfoques gremiales privados. Uno de ellos es Proyecto País, del Colegio de Ingenieros de Chile, que empezó en 2002 y que en su última publicación, de 2020, denominada Proyecto País 2025 y 2040, recoge aportes de más de 2.000 especialistas en más de 100 áreas temáticas. También se puede referir al ICD Informe de Infraestructura crítica para el desarrollo actualizada al 2020 por la Cámara Chilena de la Construcción, el cual fue precedido por el Balance de la Infraestructura en Chile 2010. Algunas agencias público-privadas, como el Consejo de Políticas de Infraestructura (CPI), intentan concentrar y sistematizar todas estas miradas, agregando sus propias proyecciones y visiones estratégicas.

En materia de aproximaciones más actualizadas, la Comisión de Transportes del Colegio de Ingenieros de Chile emitió en 2021 el documento Institucionalidad de la infraestructura ferroviaria en Chile, donde se concluye que hay una falta de planificación coordinada para el desarrollo ferroviario y se propone mejorar los estándares técnicos de la vía férrea, modificar la geometría para ampliar la capacidad en tonelada por eje en vía, puentes y obras. Además señala que se deben realizar inversiones específicas en carga y armonizar adecuadamente estos proyectos con los de pasajeros.

Sistema de financiamiento público-privado de infraestructura en Chile

En Chile, el principal organismo estatal encargado de desarrollar proyectos mediante el sistema de concesiones públicas es el Ministerio de Obras Públicas, a través de su Dirección General de Concesiones. Esta entidad lidera la planificación, licitación, adjudicación y supervisión de obras concesionadas, como autopistas, aeropuertos, puertos terrestres, hospitales y embalses. Además, otras instituciones del Estado pueden participar en el proceso, especialmente cuando los proyectos involucran infraestructura estratégica o multisectorial. Por ejemplo: Ministerio de Transportes y Telecomunicaciones, en proyectos ferroviarios o de transporte público; Ministerio de Salud, en el caso de hospitales concesionados; Ministerio de Vivienda y Urbanismo, cuando se trata de obras urbanas integradas; y Consejo de Concesiones, que asesora al MOP sobre la conveniencia de iniciativas privadas.

Las empresas estatales como Metro de Santiago y las Empresas Portuarias no operan directamente bajo el sistema de concesiones públicas del Ministerio de Obras Públicas, pero sí utilizan mecanismos similares para desarrollar infraestructura a través de terceros. Metro de Santiago, por ejemplo, es una empresa estatal autónoma que financia y ejecuta gran parte de sus proyectos con recursos públicos, pero también puede licitar contratos a privados para construcción, operación de sistemas tecnológicos o mantenimiento. No concesiona líneas completas como lo haría el MOP con una autopista, pero sí externaliza partes del proceso.

En el caso de las Empresas Portuarias Estatales, creadas por la Ley N°19.542 en 1997, su modelo sí contempla el uso de concesiones portuarias. Estas empresas públicas administran la infraestructura portuaria y pueden otorgar concesiones a operadores privados para el uso y explotación de frentes de atraque, terminales o incluso desarrollos inmobiliarios dentro del recinto portuario.

En términos generales las concesiones son acuerdos en los que el sector público delega a empresas privadas la construcción, mantenimiento y operación de infraestructuras públicas, a cambio de un derecho para operar estas instalaciones por un período determinado y cobrar por su uso. Su objetivo es combinar la eficiencia del sector privado con el interés público para mejorar la calidad y disponibilidad de infraestructuras esenciales.

En Chile ha habido una mejora sostenida en los servicios que ofrece la infraestructura desarrollada bajo este modelo y ha logrado una alta calidad, lo que mejora directamente los servicios para los ciudadanos. Uno de los elementos principales es el estado de conservación de dicha infraestructura, frente a eventos catastróficos, entre otros, ya que los seguros comprometidos permiten su rápida reposición. También es un motor importante en la generación de empleo, tanto en la etapa de construcción como en la de mantenimiento, lo que sin duda beneficia a la economía local donde se desarrolla.

Estas infraestructuras mejoradas impulsan el desarrollo económico al facilitar el transporte y la logística, y mejorar el acceso a servicios esenciales. Las empresas privadas suelen incorporar tecnología avanzada en sus proyectos, lo que puede resultar en una infraestructura más moderna y eficiente.

Las concesiones en Chile, y en particular los proyectos existentes, se pueden clasificar como “proyectos en operación”, de los que para 2024 existían 48 contratos de concesiones en operación. Estos contratos incluyen obras viales urbanas e interurbanas, aeroportuarias, de edificación pública (como penitenciarías) y hospitales. Otra clasificación más amplia, “proyectos concesionados vigentes”, alcanza un total de 76 contratos: 48 en operación, 17 en construcción y 11 en construcción y operación simultáneas. Estos proyectos representan una inversión aproximada de USD 25,4 millones.

Las concesiones privadas vigentes en los frentes de atraque de las empresas portuarias estatales de Chile —como Valparaíso, San Antonio e Iquique, entre otras— continúan siendo el principal mecanismo para atraer inversión privada en infraestructura portuaria. Según un informe de Camport (Cámara Marítima y Portuaria de Chile) de 2020, desde la implementación del modelo de concesiones portuarias en Chile a fines de los años 90 —tras la entrada en vigor de la Ley N°19.542 en 1997— las inversiones privadas en los puertos estatales han superado los USD 2.000 millones hasta el año 2020. Estas inversiones incluyen tanto obras de infraestructura como equipamiento y dragados, y han sido clave para modernizar terminales en puertos.

La misma Camport estima que las inversiones acumuladas y proyectadas en infraestructura portuaria podrían superar los USD 6.000 millones al año 2040, considerando ampliaciones, nuevos terminales y mejoras tecnológicas. Este modelo ha sido clave para dinamizar el comercio exterior y enfrentar los desafíos logísticos del país.

Bajo el programa “Trenes para Chile” de 2022, la Empresa de los Ferrocarriles del Estado ha proyectado una ambiciosa hoja de ruta que busca triplicar los pasajeros movilizados y duplicar la carga transportada a nivel nacional hacia 2040. Solo en la Región del Biobío, por ejemplo, se han anunciado inversiones por más de USD 3.000 millones, incluyendo obras como el nuevo Puente Ferroviario Biobío y el Túnel Chepe. Si se extrapolan estas cifras a nivel nacional y considerando los planes de expansión en otras regiones (como Santiago, Valparaíso, Maule y La Araucanía), las inversiones totales proyectadas por EFE entre 2020 y 2040 podrían superar los USD 10.000 millones, incluyendo infraestructura, material rodante, electrificación y mejoras tecnológicas.

En cuanto a desafíos que enfrentan las concesiones en Chile, se puede hacer referencia a la necesidad de lograr un equilibrio entre beneficios y costos, para lo cual es crucial que los contratos de concesión estén bien estructurados para asegurar que los beneficios para la población superen los costos. Por otra parte, existen mecanismos bien normados de transparencia y rendición de cuentas, que permiten asegurar la transparencia en la adjudicación de contratos y en la gestión de los proyectos.

Ciclo de vida de un proyecto concesionado en Chile

La concesión de un proyecto comienza con la evaluación de necesidades, en la que se identifican las carencias de infraestructura y se evalúa su viabilidad. En rigor, los planes desarrollados deberían ser el origen de las iniciativas públicas que ingresen al sistema de concesiones, para lo cual existen dos modalidades: si el proyecto corresponde a una iniciativa de origen público o de origen privado. En ambos casos, deberán iniciar el proceso de estudios preliminares para ser declaradas de interés público. En el caso de las iniciativas privadas, será el propio privado el que desarrolle estos estudios previos.

La declaratoria de interés público es un procedimiento que establece formalmente la importancia y la necesidad de un proyecto para el bienestar y el desarrollo del país o de una región específica. Los estudios preliminares que se podrán desarrollar en este caso son los de factibilidad, impacto ambiental y social, análisis de riesgos y estudios técnicos. En algunos casos se desarrollan consultas públicas, y existe la obligación de consultar al menos a las autoridades nacionales, regionales y locales si aceptan la declaración de interés público de una obra de origen privado. El proyecto debe recibir una aprobación formal por parte de las autoridades competentes.

Una vez declarado de interés público, el proyecto se incluye en el programa de concesiones del país. Entonces entra en un proceso de programación en el que se elaboran las bases de licitación respectivas, que incluyen todos los requisitos, especificaciones y condiciones del proyecto. Luego se desarrolla una etapa de evaluación y adjudicación, en la que se evaluarán las propuestas, y finalmente se adjudicará el proyecto al concesionario que mejor cumpla con los criterios establecidos.

Luego de este proceso se deberá seguir la dinámica de todos los proyectos de infraestructura de origen público o privado, iniciando el proceso de evaluación ambiental mediante una Evaluación de Impacto Ambiental (EIA) o una Resolución de Calificación Ambiental (RCA), según sea el caso.

Visión de futuro para los procesos de planificación de infraestructura pública

El Consejo de Políticas de Infraestructura (CPI) ha abordado en diversas publicaciones y minutas la necesidad de mejorar el sistema de concesiones de infraestructura pública en Chile, incluyendo tanto al MOP como a sectores como puertos y ferrocarriles. Aunque no siempre se encuentran en un solo documento consolidado, algunas de las recomendaciones más destacadas contemplan:

- fortalecer la planificación de largo plazo, con carteras de proyectos más estables y alineadas con políticas públicas multisectoriales.

- mejorar la coordinación interinstitucional, especialmente entre el MOP, las empresas portuarias y EFE, para evitar duplicidades y cuellos de botella logísticos en infraestructuras críticas.

- actualizar los marcos regulatorios, permitiendo mayor flexibilidad en la renovación de concesiones y adaptabilidad a nuevas tecnologías o modelos de negocio.

- incorporar criterios de sostenibilidad y resiliencia climática en la evaluación y operación de proyectos.

- fomentar la participación ciudadana y la transparencia, especialmente en etapas tempranas de diseño y licitación.

Logística de carga por carretera

Según fuentes consultadas y publicadas por el Diario Financiero de Chile en marzo de 2019 (Ministerio de Transportes y Telecomunicaciones y Banco Central), el 90 % de la carga nacional se moviliza por carretera y en 2018 sumó un valor económico de USD 14 mil millones, equivalente al 6 % del PIB de Chile.

La industria logística, y particularmente el sector del transporte terrestre de carga por carretera en todas las zonas y segmentos económicos en Chile, enfrenta fuertes presiones para obtener rendimientos económicos que le permitan subsistir. La vulnerabilidad del sector ante diversos factores externos e internos contrasta con su importancia relativa para la sociedad, toda vez que el buen funcionamiento de los servicios de transporte en tiempo, forma y costo influye directamente en la competitividad de un amplio conjunto de sectores industriales, como comercio exterior, forestal, minero, pesquero, hidrocarburos, alimenticio y construcción, por mencionar los principales.

Los empresarios del transporte se organizan en una serie de asociaciones locales, pero tienen tres entes que los representan a nivel nacional: ChileTransporte, que congrega a los grandes transportistas con más de 20 camiones; la Confederación Nacional de Transporte por Carretera (CNTC) que agrupa a medianos transportistas; y la Confederación Nacional de Dueños de Transportes (CNDC) que reúne a medianos y pequeños transportistas.

Según el Observatorio Logístico de Chile, en 2024 había 314.569 vehículos de carga inscritos en el país. Aunque no todos son camiones pesados (también se incluyen furgones y otros vehículos de transporte), esta cifra da una buena idea del parque vehicular de carga. El 49 % de los trabajadores del sector logístico se desempeñan en MIPYME, lo que sugiere una alta presencia de este tipo de empresas en el transporte de carga. Aunque no se especifica cuántos camiones están directamente asociados a PYME, esta proporción laboral es un buen indicador de su peso en el sector.

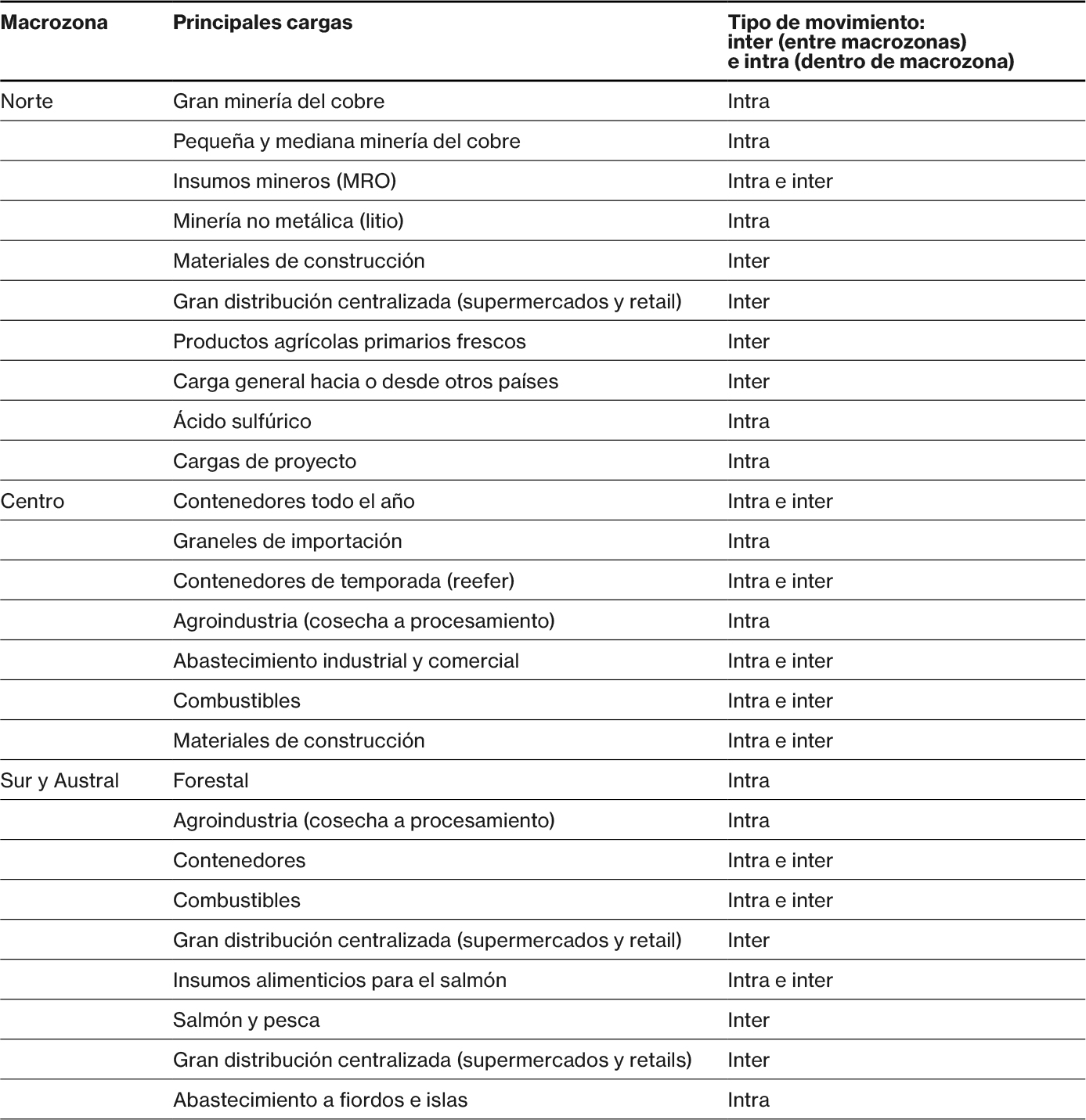

Situación del transporte por carretera en la Macrozona Norte

En las grandes ciudades de la zona norte, el sector de supermercados y el retail se abastecen casi en un 95 % desde la Región Metropolitana de Santiago. Los servicios de transporte por carretera son de larga distancia (nueve días en promedio toma un round trip), y operan bajo un modelo de subcontratistas, es decir, se utilizan pocas empresas intermediarias (ejemplo, operadores logísticos) que contratan a transportistas individuales para el servicio efectivo. En estos modelos, que también aplican las grandes empresas del retail, se han verificado ajustes a la baja en casi un 40 % del precio mercado, lo cual plantea una serie de dilemas y riesgos para los pequeños empresarios, quienes en muchas circunstancias deben ajustar sus costos de explotación, ahorrando en neumáticos y mantenimiento preventivo, y cargando a los choferes con exceso de horas de conducción, entre los inconvenientes más comunes que se desprenden de las entrevistas con el gremio.

Por su parte, el sector minero, y en particular la industria del litio que es más concentrada en pocas empresas productoras, está aplicando como norma pagar en 90 días sus facturas de servicios de transporte, lo que perjudica el flujo de caja y la sostenibilidad financiera del sector. Mejores condiciones se obtienen en la minería del cobre, que también opera con contratos anuales pero negocia con asociaciones de transportistas locales.

El gran problema que enfrentan estos transportistas es la carga de retorno a la zona central, pues las únicas cargas permanentes de norte a sur son las agrícolas primarias, que se concentran en las localidades de Arica (extremo norte) y los valles transversales de las regiones de Atacama y Coquimbo.

Otro fenómeno que caracteriza a esta macrozona es la dependencia del transporte de carga por carretera de terceros países—principalmente Bolivia, Argentina y, en menor medida, Brasil y Paraguay— de la infraestructura vial y portuaria chilena para acceder al Pacífico. Esta región, que incluye Arica y Parinacota, Tarapacá, Antofagasta y Atacama, concentra una parte significativa de la carga en tránsito del comercio exterior terrestre del Cono Sur.

Situación del transporte por carretera en la Macrozona Centro

El sector productor agrícola de commodities como trigo, arroz, maíz y cebada negocia tarifas muy bajas por servicio, considerando solamente el factor peso del producto (kilogramos o toneladas), y no los kilómetros que deben recorrerse. Esto lleva a los empresarios del transporte a incrementar de manera peligrosa la carga por unidad, y hasta deben utilizar almacenaje propio para evitar multas en carretera.

Adicional a ello, muchos productos agrícolas están sujetos a una alta estacionalidad, lo que según los gremios consultados redunda en altos tiempos de espera, que pueden llegar a dos a tres días, con el consiguiente impacto en la productividad. Finalmente, aunque son cortos los trayectos entre la zona productiva y las procesadoras, se pierden tiempos importantes en la recepción de carga por falta de coordinación entre productores y procesadoras. Las empresas que procesan estos graneles que se ubican principalmente en las ciudades agroindustriales como Rancagua, Melipilla, Nos, Parral, Talca, San Francisco de Mostazal, San Javier, San Fernando y Linares, en su mayoría presentan colapsos en la recepción de camiones y carga. En el extremo, existen casos en que se llega a cobrar a los agricultores una tarifa por estacionamiento en espera, que se contabiliza como “servicio de inspección”. Algunos grandes procesadores disponen de empresas de transporte relacionadas, las cuales subcontratan a transportistas muy por debajo del valor de mercado.

La industria de la distribución de hidrocarburos como el combustible requiere de servicios de transporte con altos estándares. El modelo que utiliza comprende un mix de transporte propio (25 %) y transporte de terceros, manteniendo a raya el valor de los fletes según su conveniencia, lo que genera situaciones de alto conflicto con empresarios y choferes. Además hay problemas operacionales en las propias instalaciones, que en periodos de alta demanda se rebasan pues despachan desde sus bodegas hacia las bombas de bencina, las cuales en muchos casos presentan situaciones de congestión no imputables al costo del flete.

El mercado de transporte de contenedores en la macrozona central se caracteriza por una creciente integración entre la industria naviera y operadores logísticos, lo que les permite ofrecer a los generadores de carga condiciones anticipadas y tarifas competitivas para el transporte terrestre. Sin embargo, según observaciones de gremios del transporte por carretera vinculados a los puertos de Valparaíso y San Antonio, estas prácticas pueden generar desafíos para transportistas de menor escala, particularmente en cuanto a la formación de precios y condiciones operativas. Algunos actores del sector han manifestado preocupación por diferencias en el cumplimiento de ciertas condiciones comerciales —como seguros, penalidades portuarias o demurrage—, lo que ha motivado instancias de movilización y llamados al diálogo para asegurar una competencia más equilibrada.

El transporte de carga por carretera hacia comunas periféricas de Santiago como Maipú, Quilicura, Renca y Pudahuel enfrenta una situación crítica creciente, debido a la alta concentración de centros logísticos, zonas industriales y terminales de carga en estas áreas. Estas comunas se han convertido en nodos clave del abastecimiento urbano, pero su infraestructura vial no ha evolucionado al mismo ritmo que la demanda logística.

Entre los principales desafíos destacan los que siguen.

- congestión vial severa, especialmente en horarios punta, que afecta tanto a camiones como a vehículos particulares.

- falta de infraestructura especializada, como vías exclusivas para carga, zonas de descanso o patios logísticos adecuados.

- problemas de convivencia urbana, ya que muchas rutas de carga atraviesan zonas residenciales, generando conflictos con la comunidad por ruido, contaminación y seguridad vial.

- débil planificación territorial, con escasa coordinación entre el crecimiento urbano, la localización de centros logísticos y la conectividad vial.

- altos costos operativos, derivados de tiempos de viaje impredecibles y restricciones de circulación en ciertas franjas horarias.

Según estudios del Gobierno Regional se proyecta que, sin intervenciones estructurales, la congestión en estas zonas podría aumentar en más de un 30 % al 2030.

Situación del transporte por carretera en las macrozonas sur y austral

El sector forestal y sus grandes empresas productoras y exportadoras aplican una política de precios de fletes que no considera límites de volúmenes y trayectos. Adicional a ello, en temporada funcionan las 24 horas del día, presionando la operación de las empresas y sus choferes. Algunas de estas grandes empresas dan adelantos al pago de los fletes en efectivo y en ciertas ocasiones de combustible, imputado este costo al valor total del flete sin considerar que como contribuyentes “forestales” recuperan el 100 % del impuesto específico, algo que los transportistas no pueden hacer.

Los contratos de largo plazo a los que son sometidos los empresarios del transporte por las forestales han implicado la quiebra a muchas empresas que, habiendo hecho las inversiones para operar de manera continua y con una programación de contratos a choferes, se ven enfrentados a cambios en las reglas por el mandante.

Para el caso del transporte de remolacha desde Linares hasta las plantas procesadoras en la zona sur como Chillán, el empresario de transporte termina ganando cerca de 15.000 pesos (USD 20), cuando el Estado se comprometió en subsidiar a los productores el diferencial del flete desde Linares a Chillán.

El transporte de contenedores vacíos hacia los puertos de la zona del Biobío desde los puertos de la macrozona central o Santiago da cuenta de un mercado dependiente de la zona central, dada su baja participación en cargas de importación y el costo de transporte que deben asumir todo tipo de exportadores al utilizar estos puertos.

Actualmente, el transporte de carga nacional hacia las regiones de Aysén y Magallanes —especialmente Punta Arenas— depende en gran medida del tránsito por rutas argentinas, debido a la fragmentación territorial y la limitada conectividad vial interna. Esta situación genera esperas prolongadas en los pasos fronterizos, afectando la eficiencia logística, y se ve agravada por la baja disponibilidad de carga de retorno, lo que encarece los costos operativos para los transportistas. A futuro, los principales desafíos incluyen avanzar hacia una mayor soberanía logística, fortaleciendo la conectividad “Chile por Chile” mediante la Ruta 7 y rutas bimodales, así como mejorar la infraestructura de apoyo y los acuerdos binacionales que garanticen un tránsito fluido y predecible.

Finalmente, un importante flujo de camiones es utilizado para transportar importantes volúmenes de insumos alimenticios de las pisciculturas de salmones ubicadas en todas las regiones de la Macrozona Austral, destacándose el uso de transporte marítimo como ferries para lograr llegar a diversos puntos de almacenamiento en tierra firme.

Tabla 36

Marco Metodológico del PNIM 2020-2025

Logística portuaria

Los 4.200 km de costa hacen de Chile un país eminentemente marítimo, y en términos generales, el comercio vía acuática le ha permitido conectarse y crecer en un contexto de mercados globalizados. El sistema portuario chileno combina una extensa red de terminales comerciales con fuerte orientación al comercio exterior, el cabotaje y el tránsito internacional de carga, que suma 72 instalaciones, además de una red de puertos pequeños mayormente concentrados en la Macrozona Austral y zonas insulares. Se puede resumir el modelo portuario chileno en cuatro grandes categorías legales:

- la primera es la derivada de La Ley N° 19.542 de 1997, que eliminó la empresa estatal EMPORCHI y creó 10 Empresas Portuarias Estatales a lo largo del territorio, heredando cada una los activos de la estatal. Mediante este esquema en la actualidad operan 13 puertos, todos ellos administrados por las Empresas Portuarias, en 8 de los cuales existen 12 terminales concesionados a empresas privadas en régimen monooperador según el marco legal establecido por esta Ley, mientras que los restantes frentes de atraque se mantienen en régimen multioperador. Todas estas terminales son de uso público.

- la segunda categoría corresponde al Decreto con Fuerza Ley (DFL) N°340 de 1960, todavía vigente, que otorga Concesiones Marítimas y por la cual se rige un total de 59 terminales privadas, las cuales pueden ser tanto de uso público como privado.

- la tercera categoría rige las instalaciones de conectividad de menor tamaño, principalmente presentes en la zona austral, desde la Isla Grande de Chiloé y las regiones de Aysén y Magallanes, donde la infraestructura portuaria es propiedad del Ministerio de Obras Públicas, a través de su Dirección de Obras Portuarias (DOP), traspasando la administración y control de las operaciones a las empresas portuarias estatales mediante convenios.

- la cuarta incluye casos portuarios especiales existen en la macrozona norte. En virtud del tratado de 1929, Chile otorga al Perú el uso del sitio 7 del puerto de Arica, dentro del recinto portuario administrado por la Empresa Portuaria Arica bajo el régimen de la Ley No 19.542. Por su parte, el Tratado de Paz y Amistad de 1904 entre Chile y Bolivia entrega condiciones específicas de libre tránsito a las cargas bolivianas, pero no afecta a la administración de infraestructura portuaria en ningún caso.

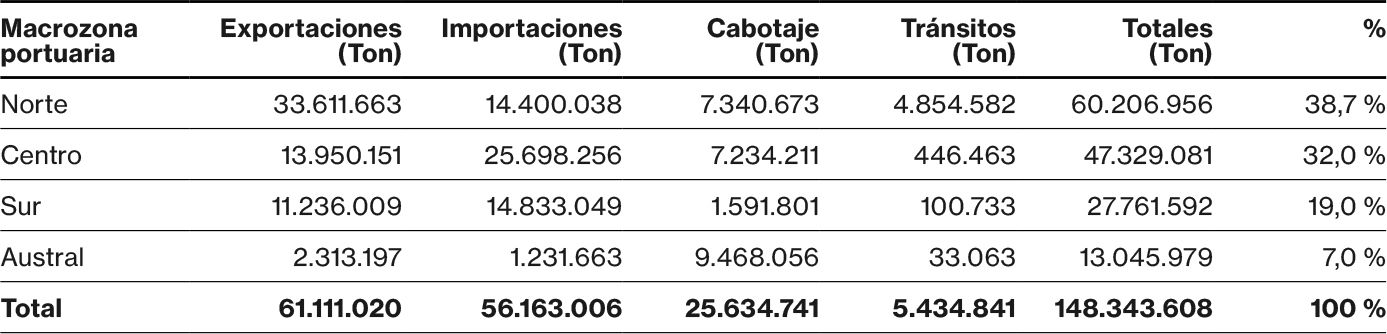

Según estadísticas elaboradas por la Autoridad Marítima de Chile (DIRECTEMAR), el sistema portuario en su conjunto movilizó en 2022 un total de casi 150 millones de toneladas, incluyendo los dobles movimientos de la carga de cabotaje (lo que implica contabilizar la misma carga en dos puertos distintos).

El tráfico de comercio exterior representó el 79 % de los movimientos, llegando a 117 millones de toneladas, seguido del cabotaje con 25,6 millones de toneladas y un 17 % de los movimientos, y finalmente el tránsito internacional desde y hacia terceros países con 6 millones de toneladas y el 4 % de participación.

En términos de carga agregada por áreas territoriales, la red portuaria de la Macrozona Norte explica el 38,7 % de los movimientos portuarios con 60 millones de toneladas; la Macrozona Centro representa el 32 % con 47 millones de toneladas; la Macrozona Sur movilizó 27 millones de toneladas y un 19 % del total, y finalmente la Macrozona Austral movilizó 13 millones de toneladas y un 7 % del total de cargas.

Tabla 37

Movimientos portuarios por macrozonas, 2022 (toneladas)

Fuente: DIRECTEMAR, 2023.

En cuanto a participación de mercado por tipo de tráficos, la red portuaria de la Macrozona Norte está en primer lugar en cuanto a volumen de carga exportada en el país, con el 55 % del total de 2022, lo que refleja su vocación exportadora y minera con carga metálica y no metálica. Además, a esta macrozona se atribuye el 89 % del tráfico de carga en tránsito a terceros países, lo que confirma su vocación de servicio internacional, en primera instancia a la economía boliviana y de manera incipiente al Corredor Bioceánico Capricornio. Respecto a cabotaje, obtiene un segundo lugar con un 28,6 %, bastante equilibrado con la zona central, desde donde zarpa principalmente este tipo de tráfico.

La participación en los mercados de carga de la red portuaria de la Macrozona Centro da cuenta de su importancia en el tráfico de importaciones con un 45,8 % del total nacional, impulsado fuertemente por la concentración de población y su impacto en bienes de capital, durables y alimenticios. También la concentración de la industria manufacturera impulsa la compra internacional de insumos. En exportaciones representa el 23 %, con volúmenes concentrados en agroindustria, manufactura y minería. El cabotaje explica el 28,2 % de su volumen, dado su relacionamiento logístico con las macrozonas norte y austral. Finalmente, las cargas en tránsito solo representan el 8,2 % del total nacional, planteando una brecha comercial para seguir creciendo dada la importancia del Eje Chile-Mercosur.

La red portuaria de la Macrozona Sur presenta tráficos más equilibrados de importaciones y exportaciones, con su participación más importante en las importaciones de un 26,4 % a nivel nacional, en la que destacan los productos derivados del petróleo. En cuanto a exportaciones, explica un 18 %, con volúmenes importantes asociados a la industria forestal, agroindustria y productos del mar. Finalmente, participa de un 6,2 % del cabotaje nacional, con vínculos logísticos a la zona austral, y solo un 1,9 % en tránsitos internacionales.

Finalmente, la red portuaria de la Macrozona Austral, por su extensión y atomicidad, viene dando cuenta de una importancia creciente de sus nuevas realidades productivas que acrecientan el movimiento de cargas. Es por esto que los volúmenes de cabotaje, principalmente explicados por el aumento de los insumos para la industria del salmón, la dejan en un primer lugar nacional, con un 36,9 % de participación. Un importante porcentaje de su producción utiliza otras macrozonas portuarias para movilizar las exportaciones, como la centro y sur, por lo que solo el 4 % de la actividad en sus propias instalaciones corresponde al comercio exterior. Lo mismo pasa con las importaciones, que apenas llegan a un 2,2 % a nivel nacional. Dada su excentricidad geográfica, solo participa del 0,6 % del tráfico de carga de tránsito por puertos.

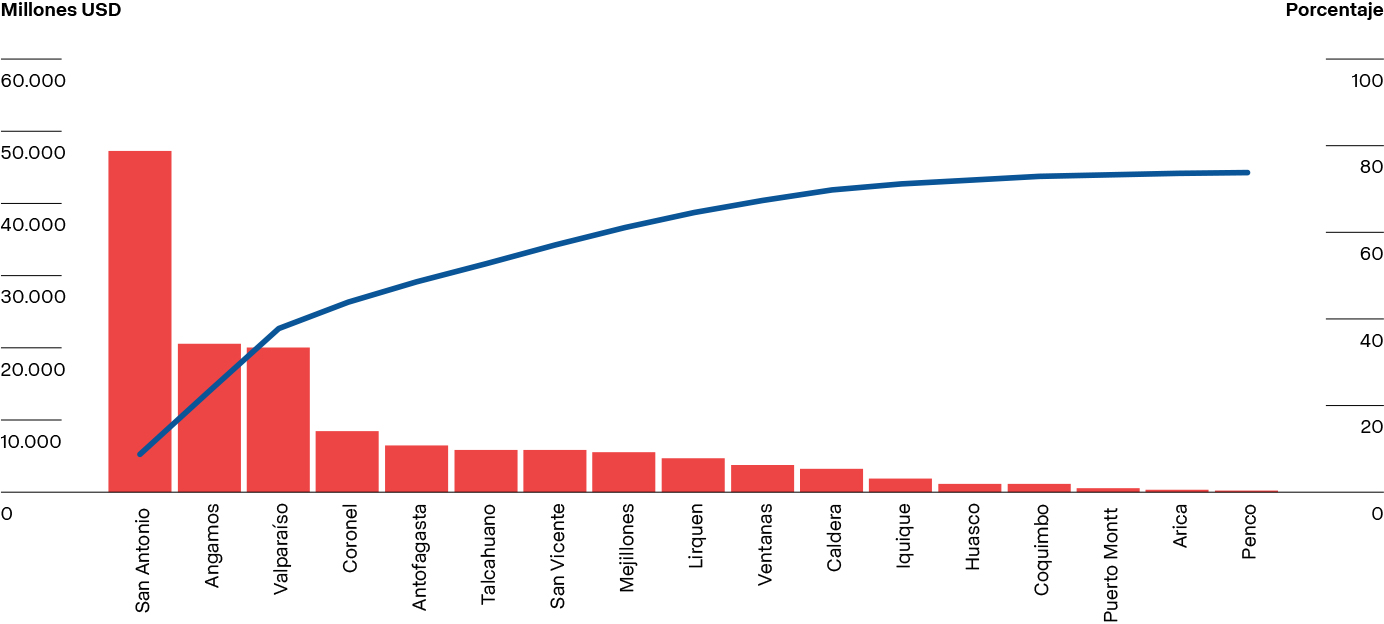

Figura 31

Participación de los puertos en el valor del comercio exterior, 2022

Fuente: CAMPORT, 2023.

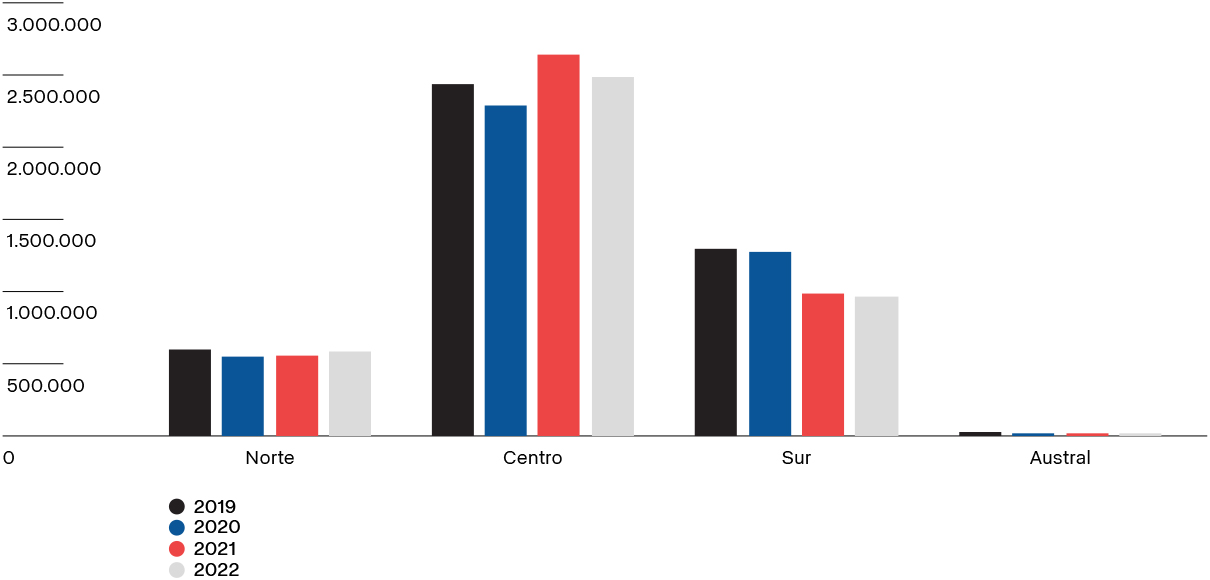

Figura 32

Evolución del tráfico de contenedores por macrozona, 2019-2022, en TEU

Fuente: CAMPORT, 2023.

En esta sección se presentan estadísticas de movimientos de comercio exterior por puertos y macrozonas. En la siguiente figura, se muestra la participación por cada puerto valorizada en millones de dólares para el año 2022. Como se puede apreciar, el puerto con mayor participación es el de San Antonio, en la región de Valparaíso, cuya valoración de mercancías transferidas llega a los USD 48.000 millones, más del doble de los dos puertos que están en tercer y segundo lugar, Puerto Angamos (Región de Antofagasta) y Puerto de Valparaíso (Región de Valparaíso).

En la Figura 32 se presenta la evolución del tráfico de contenedores en TEU por macrozona entre los años 2019 y 2022. Como se puede apreciar, los puertos de la Macrozona Centro son los que transfieren el mayor volumen, 2,5 millones de TEU en 2022, sobre todo San Antonio y Valparaíso. Después están los puertos de la Macrozona Sur con volúmenes de casi 1 millón de movimientos, y en tercer lugar los de la Macrozona Norte, que superan los 500 mil movimientos. Es posible observar que el movimiento de TEU por la Macrozona Austral es muy bajo en comparación con el resto de las zonas.

Logística ferroviaria

En Chile se transportan por modo ferroviario cerca de 23 millones de toneladas anuales de carga, de las cuales 13 millones corresponde a la red norte (desde la ciudad de La Calera en la Región de Valparaíso hasta la ciudad de Iquique en la Región de Tarapacá), cuya infraestructura y servicios son operados bajo contratos de concesión por empresas privadas, y otros 10 millones de toneladas en el marco de la red centro-sur (desde la ciudad de la Calera hasta Puerto Montt en la Región de Los Lagos), cuya infraestructura es operada por la Empresa de Ferrocarriles del Estado (EFE) y los servicios de transporte de carga por empresas privadas bajo contratos de Porteador. En este ámbito, el desafío del Ministerio de Transportes y Telecomunicaciones (MTT), la autoridad encargada de las políticas públicas ferroviarias de todo el país, es procurar una mayor participación del servicio ferroviario de transporte de carga, y con ello, que la sociedad en su conjunto capture los mayores beneficios de las externalidades positivas del tren, asociadas a menores costos logísticos, menores riesgos sobre la seguridad vial y menores impactos ambientales.

El Estado de Chile es el que gestiona el desarrollo de la infraestructura y servicios ferroviarios en lo que respecta al transporte de carga, mediante dos esquemas operacionales de contratos con privados. El primer modelo, denominado de concesión, que abarca segmentos de la Red Norte fue otorgado directamente por la Presidencia de la República y el Ministerio de Transportes y Telecomunicaciones, avalada por Ley de 1931, la cual asigna concesiones de largo plazo a empresas productos y/o ferroviarias bajo el concepto de integración vertical, que incluye servicios y vías férreas.

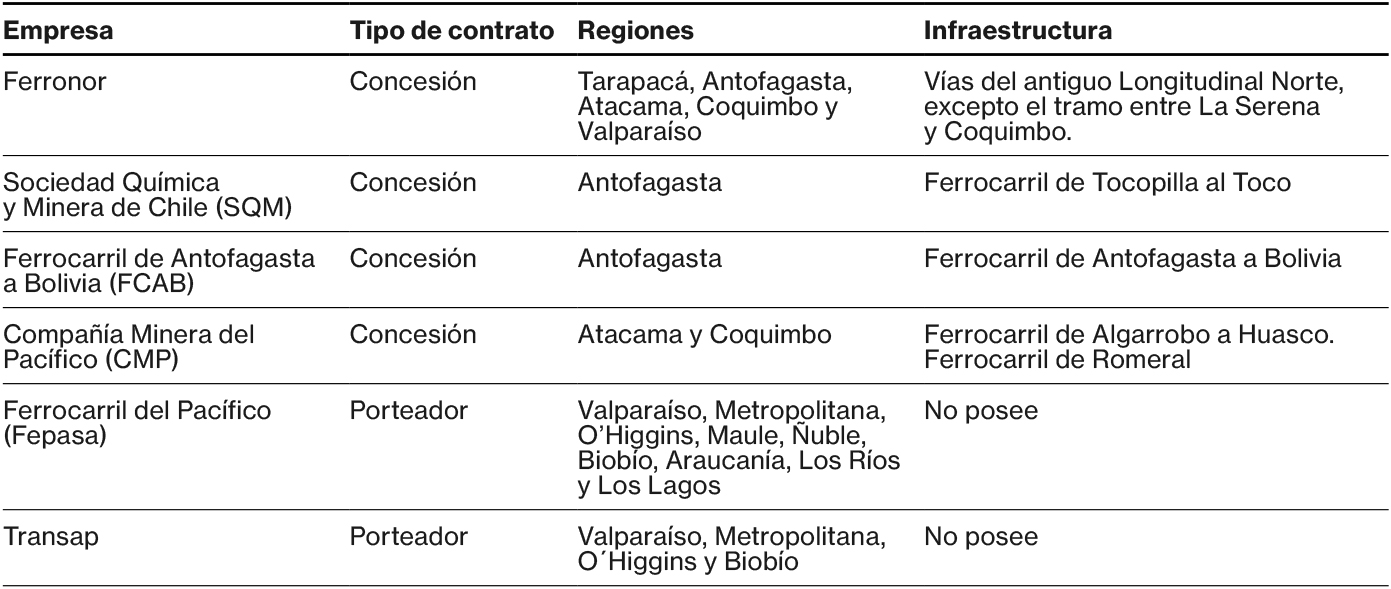

El segundo modelo ferroviario que abarca la Red Centro-Sur es administrado por la Empresa de Ferrocarriles del Estado (EFE), que entregó a empresas privadas la exclusividad del transporte o porteo de carga por sus vías bajo Ley de Concesiones de 1993. La siguiente tabla resume las empresas privadas en operación a lo largo de la infraestructura ferroviaria dependiente de MTT.

Tabla 38

Empresas privadas con operaciones ferroviarias en Chile

Fuente: elaboración propia.

Este modelo ha permitido un importante desarrollo de servicios a la minería e incluye facilidades para la interoperabilidad de servicios entre las vías de las empresas con concesiones vigentes. Los desafíos de este modelo de concesiones son modernizar la Ley para actualizar componentes que se arrastran desde la época de promulgación, y mejorar así la competencia, seguridad y calidad de servicio.

Chile también posee una infraestructura ferroviaria de conexión internacional con los tres países vecinos, tal como se muestra en la siguiente tabla.

Tabla 39

Conexiones ferroviarias internacionales

Fuente: elaboración propia.

Oportunidades para impulsar el modo ferroviario desde las infraestructuras y servicios

El MTT está trabajando en actualizar la información de demanda por el modo ferroviario en los planes maestros logísticos macrozonales, incorporando a los privados para desarrollar los estándares de la Red Norte y a EFE para impulsar la competitividad pública-privada en la Red Centro-Sur.

Se ha establecido una meta: que un 30 % de la carga transferida en puertos utilice el ferrocarril como medio principal de transporte. Esto implica que las empresas portuarias deben coordinar con las respectivas empresas ferroviarias y proveer las facilidades para que dicha meta se cumpla, o demostrar técnicamente que dicha cota no es recomendable para la comunidad.

Para hacer el seguimiento de los proyectos que contribuyen a este objetivo, el MTT utiliza el Plan Nacional de Desarrollo Portuario y, en particular, el Plan Nacional de Accesibilidad Terrestre a Puertos, el cual establece la definición de los proyectos de accesibilidad terrestre ferroviaria, los cronogramas comprometidos y los organismos responsables de implementación.

En la Macrozona Norte se espera seguir consolidando la participación ferroviaria en el movimiento de cargas masivas asociadas a la industria de la minería del cobre, hierro y litio, además de incrementar los tráficos de carga en tránsito desde y hacia Bolivia y Argentina, con un alto potencial de expansión gracias a las actuales inversiones en la industria del litio. La carga ferroviaria espera duplicar su participación, de los actuales 10 a 12 millones de toneladas, hasta unos 20 a 25 millones de toneladas.

En la macrozona central, se espera que la carga portuaria al 2040 se duplique, lo que significa que podría alcanzar los 60 millones de toneladas (en Puerto Valparaíso y Puerto San Antonio). Se aspira a movilizar por ferrocarril entre 10 y 15 millones de toneladas, desde los actuales 2 millones (2022).

En la Macrozona Sur, se espera seguir consolidando la participación ferroviaria en el movimiento de cargas masivas asociadas a la industria forestal e incorporar tráficos de contenedores con corredores logísticos de integración hacia el centro y sur desde los puertos de la región del Biobío.

Logística de pasos fronterizos

Chile dispone de un total de 15 pasos fronterizos terrestres activos para el tráfico de carga, que lo conectan con los tres países limítrofes: un paso con el Perú, cuatro con Bolivia y diez con Argentina. Estos pasos permiten el flujo de carga de comercio exterior (exportaciones e importaciones) y tránsitos internacionales desde y hacia terceros países (ingresos y salidas).

En relación con el tráfico terrestre de camiones registrado durante el año 2022, se observó un aumento del 7,2 %, un total de 1.144.662 camiones, con la región de Valparaíso como la más significativa con 448.606 camiones, un 39,2 % de participación nacional. Por Arica y Parinacota, con fronteras con Perú y Bolivia, transitaron un total de 258.217 camiones, el 22,6 %. En tercer lugar, se situó el tráfico de camiones por la región de Magallanes, con 196.280 camiones, un 17,1 % del total.

Los volúmenes de carga transitados también presentaron una variación positiva en 2022 del 9,9 %, llegando a un total de 16.604.642 toneladas, con 6,6 millones de toneladas de carga de comercio exterior y 9,9 millones de toneladas de tránsito internacional. Nuevamente figuran las regiones de Valparaíso en el centro del país, Arica y Parinacota en el Norte y Magallanes en el Sur como las más importantes en cuanto a volúmenes movilizados. El total de salidas por fronteras totalizaron 6,3 millones de toneladas y las entradas al territorio fueron de 10,3 millones de toneladas.

Tabla 40

Estadísticas de carga por macrozona, región y paso fronterizo, 2022 (toneladas)

En cuanto a la importancia de los países fronterizos en la logística terrestre, Argentina es el principal con 11,3 millones de toneladas y un 68 % del total. Le sigue Bolivia con 4,2 millones de toneladas y el 26 % del total, y Perú con casi 1 millón de toneladas y un 6 % del total.

La Macrozona Norte tuvo un movimiento de 5,6 millones de toneladas de tráfico por sus pasos fronterizos y presenta el mayor número de pasos fronterizos terrestres activos con un total de siete instalaciones. El principal punto de tráfico es Chungará, en la región de Arica y Parinacota, con 2,6 millones de toneladas. Le sigue Colchane en la región de Tarapacá, con 1,3 millones de toneladas, y Chacalluta en el límite con Perú, con casi 1 millón de toneladas. Para esta macrozona, la carga en tránsito es la principal, con 4,4 millones de toneladas, y el comercio exterior fue de 1,2 millones de toneladas. La Macrozona Centro presentó un movimiento total de 6,4 millones de toneladas, en su mayoría por el paso Los Libertadores en la región de Valparaíso. En este caso, la carga de comercio exterior fue la de mayor importancia, con 4,7 millones de toneladas, y el tráfico de tránsito fue de 1,7 millones de toneladas.

La Macrozona Sur tiene habilitado el paso de Pino Hachado, en la región de la Araucanía, que movilizó un total de 632 mil toneladas, siendo el comercio exterior su principal tráfico con 442 mil toneladas. 147 mil toneladas de carga fueron de tráfico de tránsito internacional.

Finalmente, la Macrozona Austral presenta tres secciones de tráficos transfronterizos con Argentina. La primera se sitúa en la parte norte en Región de Los Lagos, donde está el paso Cardenal Samoré con 433 mil toneladas. En la sección central de la macrozona está el paso Huemules, con 173 mil toneladas, y finalmente en la sección sur se encuentra el puente logístico para el territorio argentino de Tierra del Fuego, en dos puntos:

Integración austral en el continente y San Sebastián en la Isla de Tierra del Fuego, que comparte. Chile y Argentina. Ambos suman un total de 3 millones.

Logística aeroportuaria

Chile dispone de una red aeroportuaria de 16 instalaciones, las cuales están bajo administración fiscal por intermedio del Departamento de Aeropuertos del Ministerio de Obras Públicas (DAP-MOP). Diez de estos aeropuertos tienen categoría internacional.

El objetivo del DAP-MOP es dotar al país de servicios de infraestructura aeroportuaria, garantizando estándares de calidad, seguridad y eficiencia para satisfacer las necesidades de los diferentes actores y usuarios del sistema de transporte aéreo. Esto propicia un desarrollo más sostenible y más competitividad del país, contribuyendo a mejorar la conectividad, la integración territorial, la equidad y la calidad de vida de las personas. Las principales tareas del departamento son realizar estudios y proyectos relacionados con el desarrollo de infraestructura en el sector del transporte aéreo.

La segunda autoridad en importancia es la Dirección General de Aviación Civil, dependiente del Ministerio de Defensa, cuyas principales tareas son la generación y control de los estándares de servicio para el operador de infraestructura de transporte. Esta dirección también es la encargada de gestionar y controlar la navegación aérea y la seguridad en las instalaciones aeroportuarias.

La Junta de Aeronáutica Civil, dependiente del Ministerio de Transportes y Telecomunicaciones, promueve políticas públicas para el desarrollo del transporte aéreo civil y comercial a nivel nacional e internacional, con el objetivo de mejorar los servicios aéreos accesibles, eficientes, competitivos, seguros y de calidad en beneficio de los usuarios de este modo de transporte.

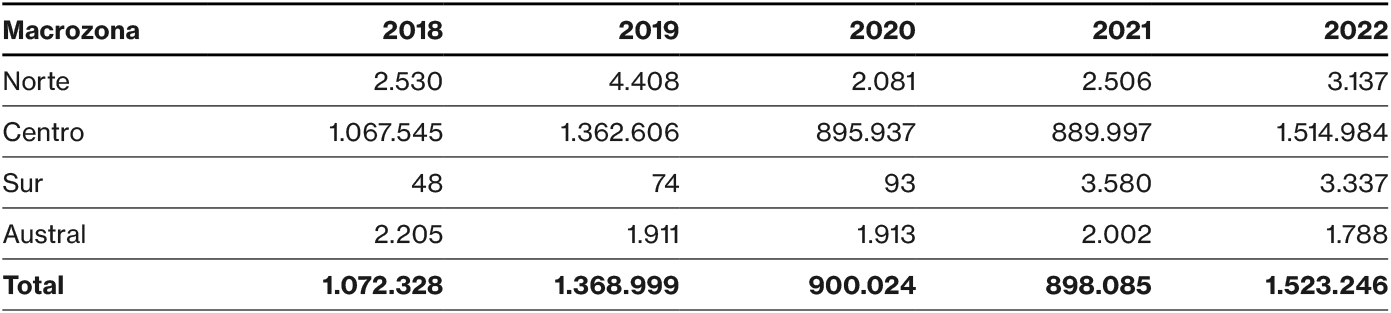

En términos de movimientos de carga aérea de comercio exterior, Chile presenta un modelo de alta concentración donde el aeropuerto Arturo Merino Benítez (AMB) atiende (según datos de 2022) el 99,5 % del total de tráficos, que llegó a 1,52 millones de toneladas. Desde el año 2018 las cargas han aumentado un 42 %, con una pequeña baja en 2021 producto del efecto COVID.

Tabla 41

Evolución de movimiento de cargas de comercio exterior aeroportuarias, 2018-2022, por macrozonas

La Macrozona Norte presenta tres aeropuertos de importancia para el movimiento de carga de comercio exterior: Chacalluta en Arica, Diego Aracena en Iquique y Cerro Moreno en Antofagasta. En 2022 movilizaron un total de 3.137 toneladas de carga internacional.

La Macrozona Centro dispone de un aeropuerto internacional para carga de comercio exterior, el AMB.

La Macrozona Sur dispone del aeropuerto Carriel Sur en la ciudad de Concepción, el cual movilizó en 2022 un total de 3.337 toneladas, segundo en importancia a nivel nacional.

Finalmente, la Macrozona Austral dispone del aeropuerto C. Ibáñez del Campo en la ciudad de Punta Arenas, el cual movilizó un total de 1.788 toneladas en 2022.

Un hito importante ocurrió en 2020 con la conformación de la primera Comunidad Logística Aeroportuaria de América Latina en el Aeropuerto Arturo Merino Benítez (CLAP AMB). Esta comunidad, liderada por el Programa de Desarrollo Logístico del Ministerio de Transportes y Telecomunicaciones, se conformó gracias al impulso del ministerio en conjunto con la Junta Aeronáutica Civil (JAC) y el apoyo de Conecta Logística, y se ha enfocado en la articulación de los actores que intervienen en los procesos logísticos del aeropuerto de Santiago.

Actualmente, la CLAP AMB está integrada por 45 actores privados y 8 públicos, incluyendo a la mayoría de los involucrados en la cadena logística aérea: aerolíneas, ground handlers, almacenes de importación y exportación, agentes de carga, agentes de aduana, empresas courier, operadores logísticos, asociaciones, transporte de última milla, el concesionario Nuevo Pudahuel (Concesión MOP) y distintos servicios públicos.

Durante 2023 la CLAP se integró al Plan de Logística Colaborativa (PLC), donde se ha venido trabajado en atender los efectos de la mayor demanda en temporada alta, potenciando la colaboración entre los actores de la Comunidad Logística Aeroportuaria y apoyando la coordinación y gestión en las instalaciones de esperade camiones. Otro hito relevante de mencionar es el proyecto de modernización del proceso documental y de carga del Aeropuerto de Santiago, que se está implementando mediante el Programa SICEX en conjunto con Aduana y con la colaboración de actores privados como aerolíneas, embarcadores, almacenes y la IATA, y que constituye una de las medidas de productividad de la Agenda 2023 vigente.

Gobernanza público-privada en el sector de logística y en la Facilitación de Comercio

Una de las iniciativas pioneras a nivel nacional y regional fue el programa Transforma Logística en Chile, parte del programa de gobierno “Chile Transforma” de Corfo, que se centró en mejorar la logística de exportación con el objetivo de disminuir los costos, mejorar la velocidad y puntualidad, e incorporar tecnologías para una logística sin papeles, coordinada, con trazabilidad y visibilidad de las mercancías. El programa se organizó en torno a varios ejes estratégicos.

- Información para la Competitividad: se propusieron iniciativas como un Observatorio Logístico y un Instituto Tecnológico Logístico Nacional, que derivó hasta la actual Fundación Chilena de Eficiencia Logística o “Conecta Logística”.

- Capital Humano: se enfocó en el desarrollo de capital humano y la seguridad ocupacional.

- Logística Inteligente: diseñado para impulsar la transformación digital en los puertos, fomentando el desarrollo de Ventanillas únicas y sus integraciones con proyectos de Port Community Systems (PCS).

- Sostenibilidad: promovió el cumplimiento de estándares de sostenibilidad de puertos y un sistema de certificación verde para el transporte de carga con camiones.

- Comunidades portuarias: impulsó al fortalecimiento de las comunidades logísticas portuarias del país.

Algunos de los resultados destacados del programa incluyen un aumento en la calificación obtenida por la digitalización de procesos y en la cantidad de empresas que invierten en proyectos de innovación y desarrollo. En resumen, el programa Transforma Logística ha impulsado iniciativas que han contribuido al fortalecimiento de la cadena logística, mejorando la productividad y competitividad del país, en particular del sector exportador.

La máxima institución coordinadora de las políticas públicas en materias logísticas es la Comisión Nacional para el Desarrollo Logístico (CONALOG), organismo interministerial creado en 2011 que tiene como objetivo impulsar una política de desarrollo logístico que propenda a una eficiente ordenación y prestación de los diversos elementos involucrados en la cadena de suministro. Algunos de sus resultados y acciones incluyen los que siguen.

- ortalecimiento institucional: recientemente, el ministro de Transportes y Telecomunicaciones anunció el fortalecimiento de CONALOG mediante cambios que buscan una mirada estratégica en torno a políticas, planes y proyectos logísticos en todo el país. Esto incluye reforzar la coordinación interministerial y dar mayor periodicidad a las sesiones del Comité de Ministros.

- Participación interministerial; CONALOG cuenta con un Comité de Ministros integrado por los titulares de Transportes y Telecomunicaciones (quien lo preside), de Hacienda, de Obras Públicas, de Economía, Fomento y Turismo, de Defensa, de la Secretaría General de la Presidencia y el Sistema de Empresas SEP, así como de otros ministerios sectoriales que pueden ser invitados a sesiones en que se traten materias específicas de su competencia.

- Planes y proyectos: el comité formula planes e iniciativas concretas para optimizar los sistemas logísticos del país. Esto incluye asegurar la calidad y seguridad en la conectividad interregional, potenciar el ferrocarril de carga, mejorar accesos a puertos y pasos internacionales, y desarrollar obras para optimizar el sistema logístico nacional.

- Herramientas y enfoques: además de los planes y políticas, CONALOG utiliza herramientas como el Plan de Logística Colaborativa y el refuerzo de las Comunidades Logísticas Portuarias. Estas últimas son espacios de diálogo y construcción de soluciones colaborativas ante problemáticas operacionales y apoyan la transformación digital de las operaciones logísticas.

En resumen, CONALOG despliega esfuerzos para mejorar la logística en Chile, considerando su importancia como plataforma habilitante para la economía y el bienestar de la ciudadanía. La gestión eficiente de la cadena de suministro es crucial para el éxito de las empresas en todo el mundo, y CONALOG contribuye a este objetivo.

Los ministerios de Hacienda y de Transportes y Telecomunicaciones vienen ejecutando una política coordinada de digitalización del comercio exterior y el transporte como servicios públicos modernizados. Desde el Ministerio de Hacienda se impulsa la Ventanilla Única de Comercio Exterior (SICEX) como importante medida de Facilitación de Comercio. Desde el Ministerio de Transportes y Telecomunicaciones y su Comité de Facilitación del Transporte Marítimo, se viene desarrollando desde 2018 la Ventanilla Única Marítima (VUMAR), como un compromiso adquirido por Chile ante la OMI, en virtud de las políticas internacionales adoptadas por dicho organismo mundial. Finalmente se destaca el proyecto Sistema de Transporte de Comercio Exterior (SITCOMEX). En cada una de estas iniciativas, el sector privado es pieza fundamental para validar el diseño, el prototipado y la ejecución de los servicios digitales de carácter público.

Otra instancia pública con participación de privados es el Comité Nacional de Facilitación de Comercio dirigido por la Subsecretaria de Relaciones Económicas Internacionales (SUBREI), donde los principales gremios de logística y comercio exterior son permanentemente convocados para enterarse del avance de las políticas y servicios públicos.

Las instancias de participación permanente público-privada son de carácter nacional, regional y por nodo de comercio exterior. A nivel nacional, la instancia denominada Fundación Conecta Logística reúne a diferentes actores privados como socios de los rubros de generación de cargas, operadores logísticos, empresas tecnológicas y de consultoría. También son parte de este ecosistema distintas universidades, organismos públicos y municipalidades. Conecta Logística y sus distintas instancias de trabajo promueven la excelencia de la industria logística del país con miras a hacer de Chile una de las 10 mejores economías de desempeño logístico./p>

A nivel regional, se han constituido mesas de comercio exterior, convocadas por los gobernadores con el objeto de incentivar las relaciones entre entes públicos y privados para fortalecer el comercio exterior y trabajar en conjunto para la facilitación del comercio.

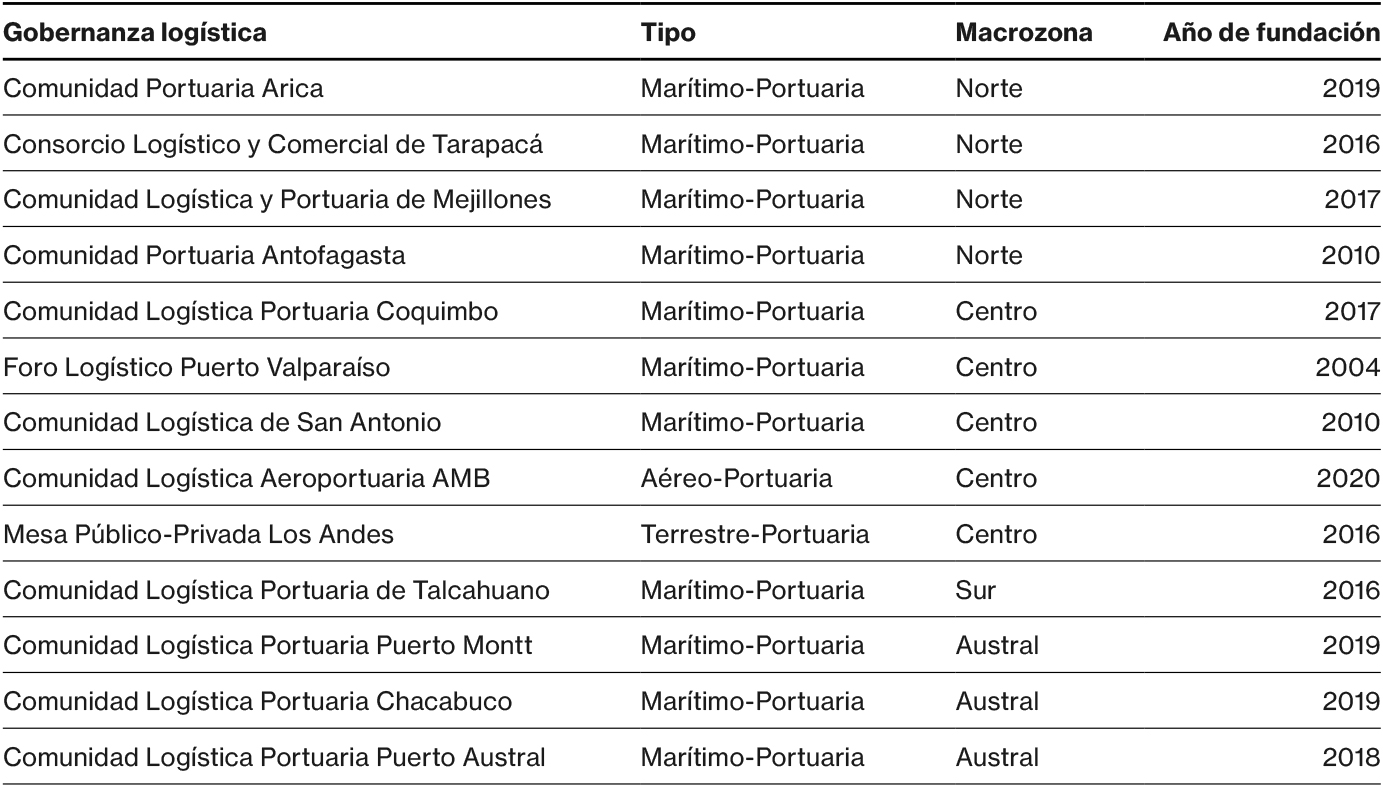

A nivel local o de nodos de comercio exterior marítimo-portuarios, terrestres y aeroportuarios, desde 2004 se viene desarrollando una intensa actividad colaborativa bajo las gobernanzas de comunidades logísticas portuarias, y cuya base la componen gremios y empresas privadas.

Tabla 42

Gobernanzas logísticas desplegadas por macrozona

Los gremios con mayor actividad en cuanto a organización, número de miembros y desarrollo de reportes con incidencia en infraestructuras, transporte, logística y comercio exterior son Consejo de Políticas de Infraestructuras (CPI), Cámara Chilena de la Construcción (CChC), Cámara Marítima y Portuaria (CAMPORT), Cámara Aduanera de Chile - Asociación de Logística de Chile (ALOG), Chile Transportes y Confederación Nacional del Transporte por Carretera (CNTC).

También existe una creciente asociatividad de profesionales como WISTA Chile, WINS Chile, Asociación Chilena de Ingeniería de puertos y costas, Asociación de Profesionales de la Logística de Chile (APLOG) y el Supply Chain Council de Chile.

Finalmente se destaca por su continuidad administrativa y el apoyo local la iniciativa de carácter públi- co-privada denominada Plan de Logística Colaborativa (PLC), que desde 2021 desarrolla el PDL-MTT en conjunto con las distintas comunidades logísticas portuarias. Tiene cuatro ejes programáticos definidos que permiten plantear las iniciativas y buscan mejorar las operaciones que se realizan en los diversos nodos logísticos, asociados a los modos de transporte marítimo, terrestre y aéreo.

- El primero de ellos corresponde a la operación y coordinación de procesos, con el objeto de abordar tiempos de atención y mejoras en la comunicación de los procesos relacionados con la fiscalización y manejo de cargas.

- El segundo de los ejes apunta a la productividad y mejores condiciones de accesibilidad, incluyendo la gestión y coordinación de las instalaciones de espera de camiones, y el monitoreo de tiempos de espera de estos en diferentes puntos críticos.

- En tercer lugar, está la seguridad terrestre, a través de la implementación de equipos de televigilancia, rondas de inspección preventiva u otras medidas.

- El cuarto y último eje busca destacar la coordinación entre actores relevantes, dando seguimiento a iniciativas de carácter transversal, levantadas o impulsadas por las Comunidades Logísticas. Este punto pretende fortalecer la colaboración a través de mesas de trabajo y otros espacios de diálogo y coordinación que existan en los diversos sistemas logísticos.

Sistema de investigación, desarrollo e innovación de apoyo a la logística

En la línea del tiempo sobre iniciativas para reforzar las acciones de política pública en torno a la innovación del sector de la logística y el transporte, el Consejo Nacional de Innovación para el Desarrollo (CNID) creó en el 2015 la Comisión de Innovación de Puertos y su Logística, la cual generó la primera estrategia integrada de logística y puertos, además de comenzar un trabajo para crear un Centro para el Desarrollo Logístico.

Un año después, en 2016, la Corporación de Fomento de la Producción (CORFO) inicia el programa “Transforma Logística”, que comienza a estructurar un ecosistema público-privado de colaboración. En 2017, en el contexto del programa de desarrollo logístico del MTT, se inicia el diseño de Conecta Logística, con fondos CORFO, que se adjudican al año siguiente. Entre 2019 y 2020 se incuba la primera etapa de Conecta Logística, la cual se transforma en 2022 en una fundación de derecho privado sin fines de lucro. Conecta Logística desarrolla cuatro líneas de trabajo.

- Innovación y prospectiva: fomenta la colaboración con universidades y centros de investigación para impulsar la investigación aplicada y la innovación.

- Transformación digital: promueve la adopción tecnológica para agilizar la coordinación y enfrentar los desafíos de la industria 4.0 con soluciones ágiles y adecuadas.

- Inteligencia de datos: espacio donde se recopila, procesa y difunde información objetiva, de calidad y con valor agregado sobre el sector logístico.

- Comunicaciones y marketing: busca posicionar a la logística como un tema nacional, fomentando la valoración y comprensión de su papel fundamental en la vida cotidiana.

Al cierre de 2024, Conecta Logística cuenta con el compromiso de 34 afiliados, 6 organismos públicos, 9 instituciones generadoras de conocimiento y dos instituciones aliadas.

Conecta es un modelo novedoso de gobernanza logística orientada a movilizar a los actores públicos y privados en torno a temas tanto de interés contingente como a desafíos futuros. Se espera que, a medida que madure, pueda ir abordando problemáticas más centradas en los territorios macrozonales, donde la logística presenta muchas debilidades en cuanto a la articulación del sistema de I+D+I. En este sentido, se destacan algunas iniciativas de CORFO en las regiones de Antofagasta (PTI Plataforma Logística Antofagasta) y CORFO Biobío, en donde se avanzó en colaboración institucionalizada entre el sector privado y el sector universitario y de innovación.